2025-03-04 11:45

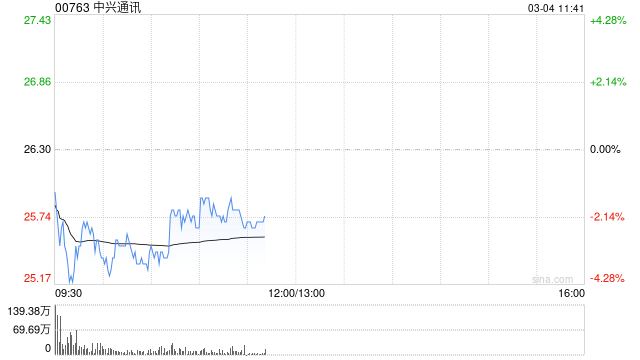

中银国际发布研报称,维持中兴通讯(00763)“买入”评级,将目标价由22.22港元上调至29.28港元。中兴通讯下半年因收入结构恶化盈利表现低于该行预期,不过预计运营商业务今年开始复苏。该行预计中兴通讯将抓住人工智能在各垂直行业广泛应用所带来的不断增长的云基础设施需求。该公司搭载国产芯片组的人工智能服务器推出,将成为其盈利增长的关键驱动力,还有助于其运营商网络设备以及政府和企业产品的销售。

分享至:

文章来源:

未知

相关阅读

中银国际:维持中兴通讯

2025-03-04 11:45:02

宝马顶灯该如何拆卸?拆

2025-03-04 11:33:01

如何全面地评价公司的内

2025-03-04 11:09:03

豆二:持仓量上升超 20%

2025-03-04 10:33:02

小米集团总裁卢伟冰:新

2025-03-04 10:21:02

兴证国际附属出售本金总

2025-03-04 09:57:03

如何判断一个的房产投资

2025-03-04 09:45:02

中国财险遭GIC Private Limi

2025-03-04 09:21:02

市场观察方向为 DS 和新题

2025-03-04 09:09:02

英伟达周一大跌近9%!市值

2025-03-04 08:57:02