在生活的不同阶段,我们的保障需求往往会发生变化。那么,如何在这种变化中做出合适的保险选择,同时又要警惕其中可能存在的潜在风险呢?

首先,我们需要明确自己当前的保障需求。例如,年轻人可能更关注意外伤害和重大疾病的保障,而中年人可能需要考虑养老规划和子女教育金的储备。随着家庭结构的变化,如新增家庭成员或子女长大独立,保险需求也会相应调整。

当保障需求变化时,重新评估现有保险合同至关重要。查看保险条款、保额、保险期限等是否仍然满足需求。如果发现现有保险不足,可能需要考虑增加新的保险产品。

在选择新的保险产品时,要充分了解不同类型保险的特点和作用。比如,寿险主要是为家人提供经济保障;医疗险用于报销医疗费用;重疾险在确诊重大疾病时提供一次性赔付。

同时,要注意保险产品的保额确定。保额过低可能无法充分应对风险,保额过高则可能导致保费负担过重。一般来说,重疾险的保额应至少覆盖 3-5 年的收入,以保证在患病期间有足够的资金维持生活。

下面通过一个表格来对比常见保险产品在保障范围和保费方面的差异:

保险类型 保障范围 保费水平 寿险 被保险人死亡或全残时赔付 根据年龄、保额等因素而定,相对较高 医疗险 报销因疾病或意外产生的医疗费用 通常按年缴纳,费用因保障范围和年龄而异 重疾险 确诊特定重大疾病时一次性赔付 年龄越小,保费越低;保额越高,保费越高在做出保险选择的过程中,也存在一些潜在风险需要警惕。

一是信息不对称的风险。保险条款复杂,可能存在理解偏差,导致在理赔时出现纠纷。因此,在购买前要仔细阅读条款,如有疑问及时咨询专业人士。

二是销售误导的风险。部分保险销售人员为了业绩,可能夸大保险产品的收益或保障范围。消费者要保持理性,不要被不实宣传所迷惑。

三是退保风险。如果在保险合同未到期时退保,可能会遭受较大的经济损失,只能获得部分退保金。

总之,在保障需求变化时,要综合考虑自身情况和市场情况,做出明智、合适的保险选择,同时防范潜在风险,为自己和家人构建坚实的保障防线。

相关阅读

如何在保障需求变化时做

2025-03-07 14:03:01

如何看待房产市场的发展

2025-03-07 13:39:02

会窄幅震荡是什么意思?

2025-03-07 13:27:03

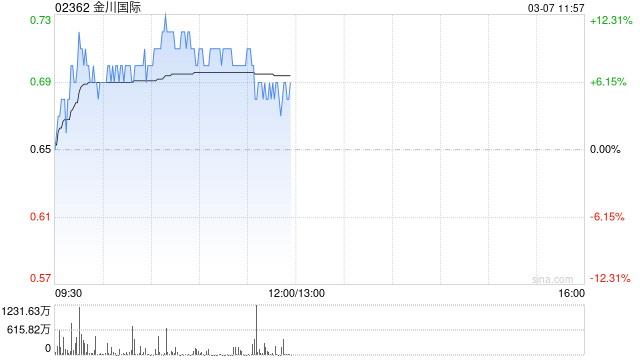

金川国际午前涨超6% 公司

2025-03-07 13:03:03

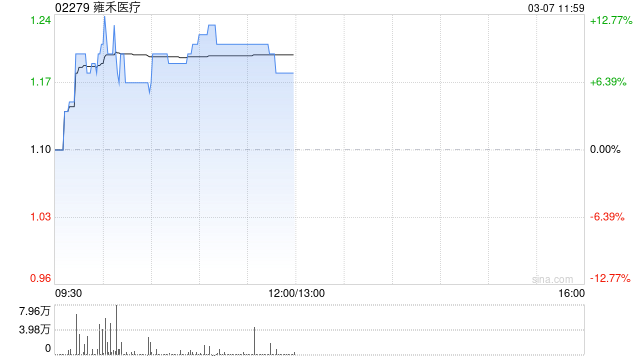

雍禾医疗现涨超9% 预期去

2025-03-07 12:51:02

如何根据市场情况确定券

2025-03-07 12:15:01

美联储理事沃勒:强烈反

2025-03-07 12:03:02

怎么确定合理的资产组?

2025-03-07 11:39:02

浮法玻璃:供需两端存压

2025-03-07 11:15:03

丰巢:IPO推进中,业务增

2025-03-07 10:39:04