2025-03-07 16:51

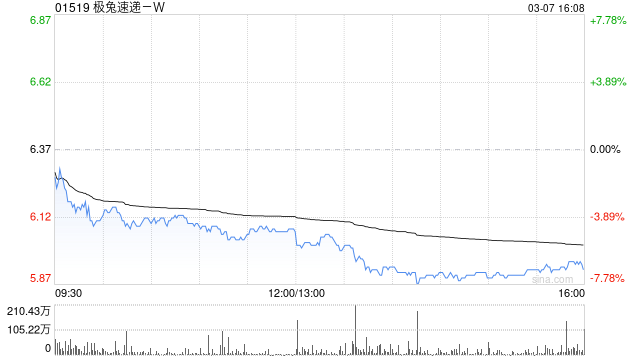

花旗发布研报称,维持极兔速递-W(01519)“买入”评级,目标价8.3港元,将2025至2026财年盈利预测分别上调18%及9%。该行亦指,极兔速递因其稳健的执行力巩固市场地位,并认为TikTokShop在拉丁美洲的进一步扩张可能成为潜在的股价催化剂。

花旗指出,极兔2024财年下半年经调整盈利超出该行及市场预期,主要受惠于东南亚地区因强劲的业务量增长及单位成本的良好优化,利润率改善超出预期。该行预计,极兔2025年东南亚的盈利势头可能主要由强劲业务量增长推动,同时持续采取积极的定价策略,将下降的单位成本转嫁出去以争取市场份额。另外,该行对极兔的中国业务量增长及利润率改善持谨慎乐观态度,但预计竞争压力将持续存在,至于新市场的势头则面临跨境电商平台政策不确定的风险。

分享至:

文章来源:

未知

相关阅读

花旗:维持极兔速递-W“买

2025-03-07 16:51:03

二十载深耕,国诚投顾如

2025-03-07 16:39:01

尹锡悦获释后,韩警方进

2025-03-07 16:03:02

业绩预亏,股东减持,嘉

2025-03-07 15:51:02

西安的养老保险应如何办

2025-03-07 15:39:02

如何在银行办理票据再贴

2025-03-07 15:27:03

中国东方教育午后涨超7

2025-03-07 15:15:01

玻璃暴涨的原因是什么?

2025-03-07 14:51:02

近五年业绩同类前十 华商

2025-03-07 14:39:02

机器人概念股活跃,多股

2025-03-07 14:15:03