2025-03-17 12:15

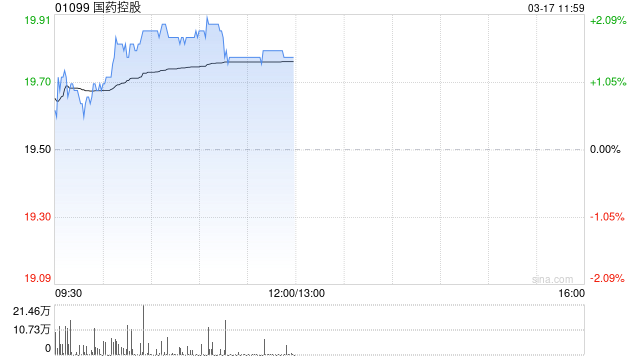

中信证券发布研报称,首次覆盖国药控股(01099),给予“买入”评级,给予2025年9倍PE,对应目标价27港元。该行称,国药控股是国内医药分销行业龙头企业,其核心业务药品分销在行业集中度提高的背景下,保持稳健增长;公司器械板块占比逐步提升,在不断拓宽市场覆盖和合作渠道的同时,积极引入器械制造业务,前沿布局优势医疗器械荧光内窥镜和影像设备,随着监管对行业影响出清,公司器械板块业绩有望恢复增长;零售板块门店数量稳步提升、单店数据持续改善,稳居行业龙头地位。

分享至:

文章来源:

未知

相关阅读

中信证券:首予国药控股

2025-03-17 12:15:07

物管股早盘涨幅居前 碧桂

2025-03-17 12:03:04

上周ETF资金流出榜单:深

2025-03-17 10:51:03

【盘前三分钟】3月17日E

2025-03-17 10:39:09

超盈国际控股盈喜高开逾

2025-03-17 10:27:03

云能国际发布2024年度业绩

2025-03-17 10:03:02

光峰科技激光投影点亮岭

2025-03-17 09:54:35

华润建材科技公布2024年业

2025-03-17 09:03:02

胡塞武装:将把所有美航

2025-03-17 08:27:35

特朗普关税计划以及吞并

2025-03-17 07:15:47