2025-03-24 19:03

中银国际发布研报称,华晨中国(01114)去年度纯利同比下跌60%,主要是受到高额股息预提税及宝马合资企业盈利能力恶化的拖累,预期华晨中国未来或无法继续维持大规模的股息派发,维持“持有”评级,将目标价由3.5港元下调至3港元,对应2025年预测市盈率约5倍。

分享至:

文章来源:

未知

相关阅读

中银国际:降华晨中国目

2025-03-24 19:03:01

德银:升中国铁塔目标价

2025-03-24 18:51:05

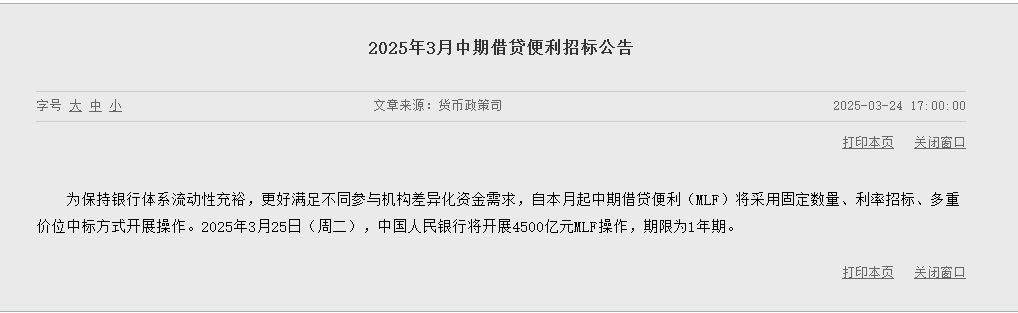

央行:3月25日将开展4500亿

2025-03-24 17:15:03

腾茂科技(873789)投资者

2025-03-24 16:51:02

窗台很宽怎样合理利用?

2025-03-24 16:39:01

如何理解黄金市场的交易

2025-03-24 16:27:04

银行的线上理财产品推广

2025-03-24 16:03:05

如何妥善处置股票质押问

2025-03-24 15:51:01

进口牛肉的价格受哪些因

2025-03-24 15:15:02

银行的理财产品销售话术

2025-03-24 15:03:02