养老保险作为人们老年生活的重要经济保障,在人生规划中占据着关键地位。然而,由于各种原因,如失业、经济困难或工作变动等,养老保险断保的情况时有发生。那么,当遭遇养老保险断保后,该如何进行补救呢?又会面临哪些难点呢?

首先,养老保险断保后的补救措施有多种。对于断保时间不长且符合条件的人员,可以选择补缴。补缴是指按照规定,将断保期间应缴纳的养老保险费用一次性补齐。一般来说,在当地政策允许的范围内,个人可以携带有效身份证件、社保卡等相关材料前往当地社保经办机构办理补缴手续。此外,一些地区还支持通过线上渠道进行补缴申请。

另一种补救方式是继续缴费。如果断保时间较长,补缴可能不符合政策要求或者费用过高,那么可以选择继续缴纳养老保险。根据规定,养老保险的待遇是根据累计缴费年限来计算的,只要在退休前累计缴费满15年,就可以在退休后按月领取养老金。因此,即使中间有断保情况,继续缴费也能保障未来的养老权益。

除了上述两种常见方式外,还可以考虑转为城乡居民养老保险。对于一些灵活就业人员或者断保后难以继续参加城镇职工养老保险的人群,可以将养老保险关系从城镇职工养老保险转为城乡居民养老保险。虽然城乡居民养老保险的待遇相对较低,但缴费标准也较低,且可以一次性补缴至满15年,在达到退休年龄后领取养老金。

然而,这些补救措施在实施过程中可能会遇到一些难点。一方面,补缴政策存在地区差异。不同地区对于补缴的条件、时间范围和费用标准等规定各不相同。有些地区可能只允许补缴最近几年的养老保险费用,而有些地区则对补缴的年龄、断保原因等有严格限制。这就需要参保人员详细了解当地的政策,确保自己符合补缴条件。

另一方面,经济压力也是一个重要问题。补缴养老保险费用需要一次性支付较大金额,对于一些经济困难的人群来说,可能难以承受。特别是断保时间较长的情况下,补缴费用会更高。即使选择继续缴费,也需要持续承担一定的经济负担,这对于收入不稳定的人员来说是一个不小的挑战。

此外,办理手续的复杂性也可能给参保人员带来困扰。无论是补缴还是办理养老保险关系转移,都需要提供一系列的材料,并按照规定的流程进行办理。对于一些不熟悉业务的人员来说,可能会花费较多的时间和精力,甚至可能因为材料不全或手续办理不当而导致补救失败。

为了更清晰地对比不同补救措施的特点,以下是一个简单的表格:

补救措施 适用人群 优点 缺点 补缴 断保时间不长且符合当地补缴政策的人员 累计缴费年限增加,可能提高养老金待遇 政策限制多,费用较高 继续缴费 断保后仍有能力继续缴纳保费的人员 操作相对简单,持续积累养老权益 达到退休年龄时可能缴费年限不足 转为城乡居民养老保险 灵活就业人员或难以继续参加城镇职工养老保险的人群 缴费标准低,可一次性补缴 养老金待遇相对较低养老保险断保后虽然有多种补救措施,但在实施过程中会面临政策差异、经济压力和手续复杂等难点。参保人员应根据自己的实际情况,选择合适的补救方式,并及时了解当地的政策规定,确保自己的养老权益得到保障。

相关阅读

养老保险断保怎么办:养

2025-05-06 12:54:09

什么是股息率的计算方法

2025-05-06 12:30:14

如何正确理解保险公司的

2025-05-06 12:18:07

用手机查看铜价应选择何

2025-05-06 11:42:02

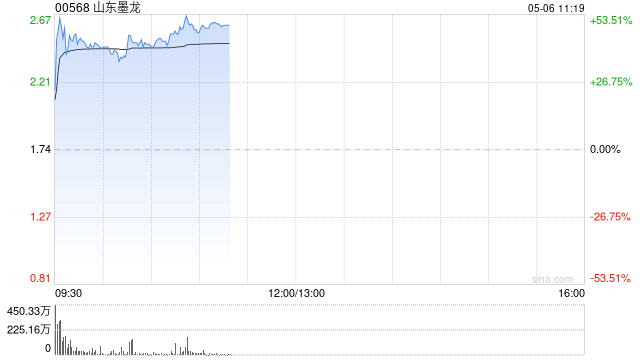

山东墨龙高开近15% 深交所

2025-05-06 11:30:01

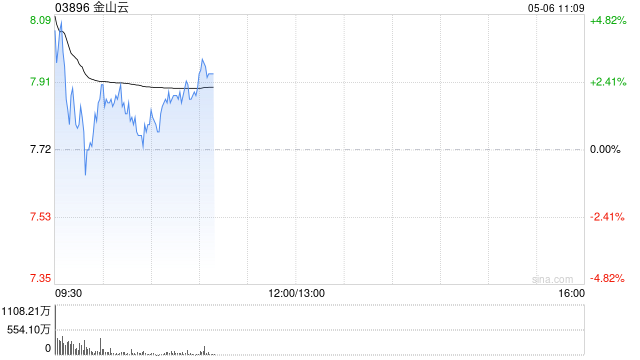

野村:首予金山云“买入

2025-05-06 11:18:01

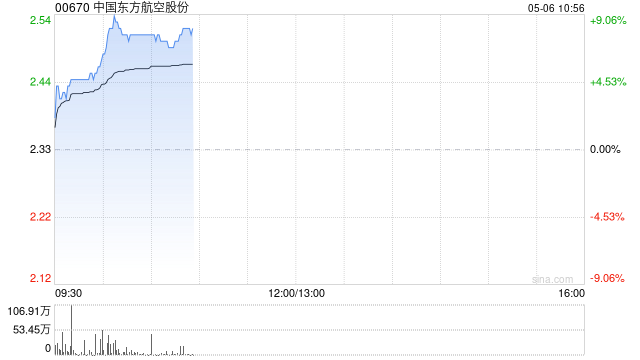

航空股早盘涨幅居前 东方

2025-05-06 11:06:01

议标什么意思?议标的流

2025-05-06 10:54:27

如何评估特定场所的综合

2025-05-06 10:42:02

一张电影票亏4元! 万达电

2025-05-06 10:30:08