华尔街见闻

美联储最新研究发现2018-19年的关税变化在两个月内完全传导到消费品价格,而2025年初的关税已导致核心商品PCE价格上涨0.33个百分点,推动核心PCE整体上涨0.08个百分点。

美联储最新研究发现,实时关税效应刺痛消费者钱包,预计2025年核心通胀率上升0.1%。

5月9日美联储发布报告,最新研究了一种实时检测关税对消费者价格影响的方法,证实关税变化会快速直接传导至价格水平。研究发现2018-19年的关税变化在两个月内完全传导到消费品价格,而2025年初的关税已导致核心商品PCE价格上涨0.33个百分点,推动核心PCE整体上涨0.08个百分点。

研究中使用了事件研究法分析特定关税事件的消费者价格传导情况,以及局部投影法共同分析多个关税事件的传导情况。数据来源包括美国经济分析局(BEA)的月度PCE价格数据、投入产出表和PCE桥接数据,这使研究能够计算每个PCE类别中进口的直接和间接影响。

值得注意的是,研报中强调该分析方法仅涉及美国对其他国家征收关税对消费者价格的影响,并未考虑报复性关税的影响,也未考虑关税对其他结果(例如生产力和就业)的潜在影响。

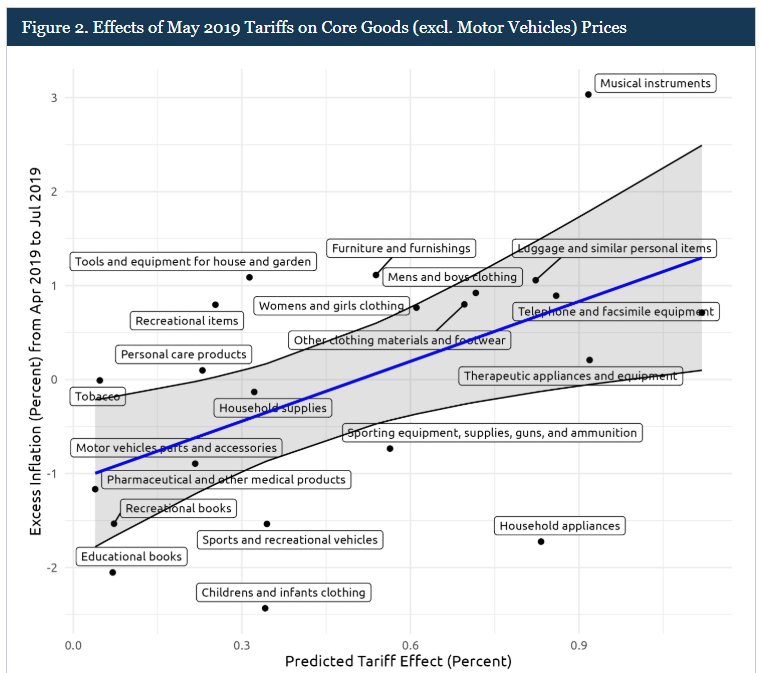

2018-19年关税对价格的影响分析

美联储研究人员开发的这种新方法首先构建关税变化对PCE(个人消费支出)价格的理论预测,然后评估这些预测与实际观察到的价格变化之间的关系。

研究对2018-19年美国政府实施的关税浪潮进行了回顾性分析,发现关税对消费者价格的影响迅速且显著。2018-19年的关税在实施后两个月内就完全传导至消费者价格,传导系数约为1.75。

以2019年5月的关税事件为例(对1800亿美元商品额外加征15%关税),研究发现受关税影响更大的PCE类别确实出现了超出典型水平的通胀。不过报告中强调:

我们发现,在这些PCE(个人消费支出)分类项目中,预测关税效应与超额通胀之间存在显著向上的斜率关系,其置信水平达到99%。

值得注意的是,我们还发现证据表明截距为负值,这意味着未受关税政策显著影响的PCE分类项目,其通胀水平低于2000-2017年期间的典型值。

因此,尽管2019年5月加征的关税对不同PCE分类项目相对价格产生了重大影响,但由于其他因素导致通胀水平低于典型值,这些影响在核心商品通胀率的总体数据中难以显现。

2025年关税的实时影响评估

应用同样的方法分析2025年2月和3月初实施的关税,研究发现关税已经部分传导至消费品价格,传导系数为0.54,低于2018-19年的水平。

报告中指出,三大因素可以解释为何此次价格传导系数低于2018-2019年关税事件期间的观测值:

根据研究估计,2025年初关税迄今已使核心商品PCE价格上涨0.33个百分点,导致核心PCE整体上涨0.08个百分点。

研究认为,若没有该关税,2025年1月至3月的核心商品PCE通胀率将为-0.18%,而非实际观察到的0.15%。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

相关阅读

美联储最新研究:以史为

2025-05-12 11:54:01

如何判断陶然居的品质和

2025-05-12 11:30:12

啤酒股早盘普遍上涨 华润

2025-05-12 11:18:07

如何认识期权期货的本质

2025-05-12 11:06:13

山东墨龙遭股东智梦控股

2025-05-12 10:54:06

印巴冲突事件催化,A股军

2025-05-12 10:42:02

药师帮5月9日回购30万股股

2025-05-12 10:30:01

突发!金价大跌,A股港股

2025-05-12 10:18:01

智数科技集团拟折让约1

2025-05-12 09:54:01

如何在装饰装修领域做出

2025-05-12 09:42:06