在期权市场中,负偏态是一种较为常见的市场状况。当市场呈现期权负偏态时,意味着虚值看跌期权的隐含波动率相对虚值看涨期权更高,这往往反映出市场参与者对标的资产价格下跌存在担忧,预期未来可能出现较大幅度的下跌。投资者需要采取有效的应对措施,并根据这种状况调整投资策略。

应对期权负偏态市场状况,首先要做好风险评估。投资者需对自身的风险承受能力有清晰的认识,明确在负偏态市场中可能面临的最大损失。可以通过压力测试等方法,模拟不同市场情景下的投资组合表现,以此评估风险敞口。同时,密切关注市场动态和宏观经济数据,因为宏观经济因素往往是导致期权负偏态的重要原因。例如,经济衰退预期可能使市场参与者更倾向于购买看跌期权进行风险对冲,从而推高虚值看跌期权的隐含波动率。

在负偏态市场状况下,投资策略需要做出相应调整。从期权策略角度来看,可考虑构建保护性看跌期权策略。该策略是指在持有标的资产的同时,买入虚值看跌期权。这样,当标的资产价格下跌时,看跌期权的价值上升,能够弥补标的资产的损失,起到保护投资组合的作用。不过,这种策略需要支付一定的期权费用,会增加投资成本。

还可以采用熊市价差策略。熊市价差策略可以通过买入一份较高执行价格的看跌期权,同时卖出一份较低执行价格的看跌期权来实现。这种策略的成本相对较低,并且在标的资产价格下跌时能够获得一定的收益。但收益也存在上限,当标的资产价格上涨时,损失也相对有限。

以下是两种策略的对比:

策略名称 操作方式 成本 收益特点 风险特点 保护性看跌期权策略 持有标的资产,买入虚值看跌期权 较高(需支付期权费用) 标的资产价格下跌时可弥补损失 标的资产价格上涨时,仅损失期权费用 熊市价差策略 买入较高执行价格看跌期权,卖出较低执行价格看跌期权 较低 标的资产价格下跌时有一定收益,收益有上限 标的资产价格上涨时损失有限除了期权策略,投资者还可以适当调整资产配置。在负偏态市场中,增加现金或固定收益类资产的比例,降低股票等风险资产的比例,以提高投资组合的稳定性。同时,分散投资也是降低风险的有效方法,可以投资于不同行业、不同地区的资产,避免因单一资产价格波动对投资组合造成过大影响。

应对期权负偏态市场状况需要投资者综合运用多种方法,准确评估风险,并根据市场状况灵活调整投资策略,以实现投资目标并降低风险。

相关阅读

如何应对期权负偏态的市

2025-05-15 10:18:01

如何弄懂回购款的定义?

2025-05-15 10:06:08

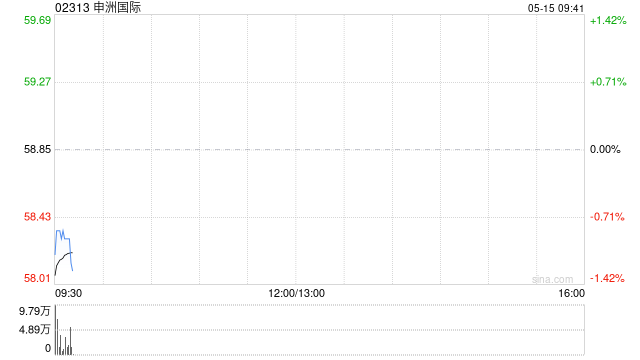

申洲国际获小摩增持约5

2025-05-15 09:42:07

如何为新车缴纳购置税?

2025-05-15 09:30:07

如何评估房产开发商及项

2025-05-15 09:06:13

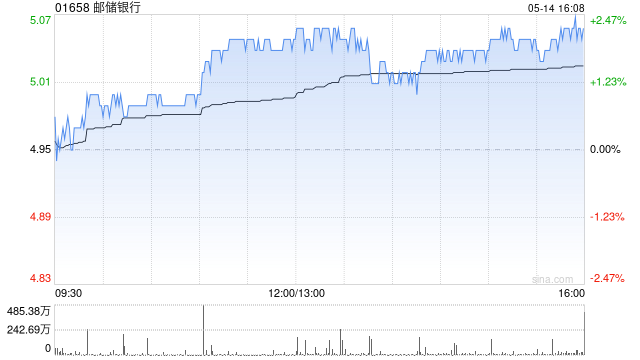

邮储银行获中国平安人寿

2025-05-15 08:42:01

美国商品期货交易委员会

2025-05-15 06:30:01

中天期货:白银继续震荡

2025-05-15 04:54:02

波音斩获公司史上最大单

2025-05-15 03:30:02

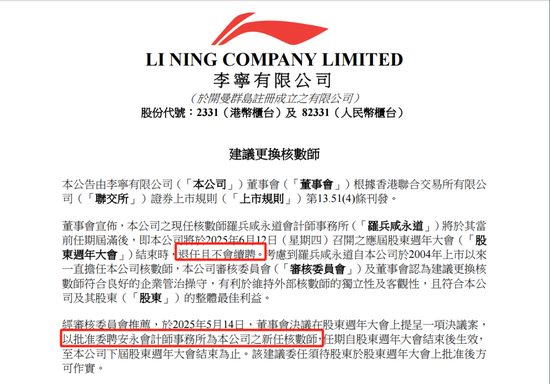

李宁拟聘任安永为核数师

2025-05-15 03:06:08