来源:Y趣理说

如果说国内公募圈里谁是“含着金汤匙出生”的,那交银施罗德绝对算一个。

成立于2005年,背靠交通银行这棵国有大树,再加上外方股东施罗德集团的加持,论资源、起点、平台,这家公司一度是银行系基金公司的优等生代表。尤其在过去几年,它靠着一批主动权益“王牌基金经理”,打出了一波又一波的业绩高潮。

但最近两三年,交银施罗德有点走样了。

01

规模缩水超千亿

先说点“肉眼可见”的变化:

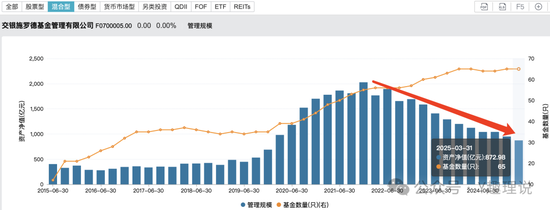

2025年一季度,交银施罗德的总规模单季缩水了687.57亿元。而如果你把时间线拉长,会发现过去三年它总规模少了超过1000亿。最让人触目惊心的,是它引以为傲的混合型基金板块,直接从2027.24亿跌到只剩872.98亿,缩水幅度约56.93%,妥妥的“腰斩”。

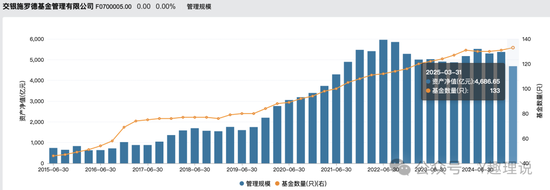

这还不是最难受的。根据Wind数据,公司总规模在2024年中一度还冲到5520.32亿的高点,但短短不到一年,到了2025年一季度末就掉到了4686.65亿,减少了833.67亿,跌幅达到15%。

到了2024年年底,交银施罗德被挤出了非货币基金规模Top20,直接排在第21位。2025年一季度更惨,又掉到了第25名。

这不是“掉队”,而是明显“失速”。

02

权益崩塌,王牌经理“翻车”

规模下滑的背后,其实就是基金持有人越来越不“买账”了,直白的说就是业绩表现太差。

交银施罗德旗下的很多主动权益类基金,近几年的表现真的不能看。有些基金自成立以来的收益率直接是负的,像“交银中证环境治理A”,亏了55.64%。还有“交银内需增长一年持有”“交银启欣”“交银启道”等等,亏损也都在30%以上。

如果说个别基金表现不好还可以归咎于“踩错风格”“运气不好”,但当大多数权益产品都在亏,问题显然更深层。

更要命的是,就连交银施罗德曾经的“王牌天团”——业内人称的“三剑客”:杨浩、王崇、何帅,这几年也纷纷“翻车”。

以何帅举个例子。他管理的“交银持续成长A”,最近三年回报为-26.63%,在公司内部算倒数第二,放到全市场同类产品里,也排到第2525/2926只基金,几乎垫底。

且连续三年都在亏,从2022年到2024年,年年负收益,年年排名靠后。

这对投资者来说简直是灾难,很多人是奔着基金经理来的,结果三年被反复“背刺”,自然心凉。

自2022年开始,公司混合型基金的规模就一路下滑,到2025年一季度只剩872.98亿元,相比2021年的2027亿元几乎缩水一半,等于主动权益的“基本盘”被彻底撼动了。

03

谢卫掌舵遇增长瓶颈

曾经的“高管专业化”,如今的“增长瓶颈”?

说到底,基金业不是光靠“名头”和“牌面”就能混的。业绩才是硬道理。

交银施罗德过去能冲到银行系头部,确实也不是只靠背景。像早年董事长阮红主导的团队管理改革,以及“从内部培养基金经理”的模式,在业内是有口皆碑的。

“三剑客”里王崇就是内部提拔上来的典型。

后来到了2019年2月,谢卫接任总经理,交银施罗德开启了高速扩张阶段。三年半时间内,资金流入超过4000亿元,增长速度非常快。

但这几年,核心团队的业绩集体“掉线”,自然也把公司拖下水了。主动权益的口碑一旦塌了,规模想稳住都难。

价值投资还是战略误判?

另外还有个标志性事件:2024年12月29日,公司宣布旗下全资子公司“交银施罗德资管香港公司”正式解散。这个子公司烧了好多年钱,连规模都没做起来,最终只能清盘离场。

这个决定其实也反映出:公司在海外布局上的投入产出比极低,业务边界扩展得很辛苦。

当核心基金经理业绩不振,主动权益板块持续缩水;投资者频繁赎回,公司整体规模“失速下滑”;海外扩张失败,增长故事难以为继;高管团队原本的“专业化”优势正在钝化。

这对于一家背靠国有大行、拥有过辉煌战绩的老牌基金公司来说,是一次不小的考验。未来怎么破局?可能不仅要靠换人才更迭,更要从产品、团队、制度和文化上,重新审视自己。

毕竟,在这个日新月异的市场里,光有“出身”可远远不够。能打硬仗、打胜仗,才是公募真正的底气。

相关阅读

交银施罗德基金“失速”

2025-05-19 18:42:02

任子行曾因信披违规被立

2025-05-19 17:54:07

如何知晓法人相关事务?

2025-05-19 17:06:10

如何理解车损险赔偿规则

2025-05-19 15:54:02

叮咚钱包是什么?挖贝是

2025-05-19 15:30:09

政策利好落地!并购重组

2025-05-19 15:18:01

如何掌握用友u表相关操作

2025-05-19 15:06:09

如何解决资助证明书写及

2025-05-19 14:54:07

人气牛股,跌停开盘,股

2025-05-19 13:30:09

华安资产周嘉伟总裁任职

2025-05-19 13:18:15