在保险领域,了解产品费率的计算方式及其影响因素至关重要,这有助于消费者做出更合适的保险决策。下面我们将详细探讨这两方面的内容。

产品费率的计算通常基于精算原理,不同类型的保险产品计算方法有所差异。以人寿保险为例,主要的计算方法有自然费率和均衡费率。自然费率是指按照被保险人的年龄逐年计算应缴的保险费,它随着被保险人年龄的增长而增加。例如,一个年轻人购买人寿保险,在自然费率下,每年缴纳的保费相对较低,但随着年龄的增大,保费会快速上升。而均衡费率则是在保险合同约定的缴费期限内,每年缴纳相同金额的保费。保险公司会根据被保险人的预期寿命、利率等因素,将整个保险期间的保费进行平均计算。这样做的好处是,被保险人在年轻时缴纳的保费会高于自然费率,但在年老时缴纳的保费会低于自然费率,总体上保费支出较为平稳。

除了人寿保险,财产保险的费率计算也有其特点。财产保险费率一般由纯费率和附加费率两部分组成。纯费率是根据保险标的的损失概率来确定的,它反映了保险标的在一定时期内发生损失的可能性大小。附加费率则主要用于弥补保险公司的经营成本,如业务费用、管理费用等。计算财产保险费率时,保险公司会综合考虑保险标的的种类、使用性质、所处环境等因素。

影响产品费率的因素众多,以下是一些主要方面:

影响因素 具体说明 被保险人的风险状况 在人寿保险中,被保险人的年龄、健康状况、职业等因素都会影响费率。年龄越大、健康状况越差、从事的职业风险越高,保费通常也会越高。例如,从事高危职业(如矿工、消防员等)的人群购买意外险,费率会比普通上班族高。在财产保险中,保险标的的风险状况同样重要。如位于地震多发地区的房屋,其财产保险费率会相对较高。 市场利率 市场利率的波动会对保险产品费率产生影响。一般来说,当市场利率上升时,保险公司的投资收益增加,为了保持竞争力,可能会适当降低产品费率;反之,当市场利率下降时,保险公司的投资收益减少,可能会提高产品费率。 保险公司的经营成本 包括员工工资、场地租赁、广告宣传等费用。如果保险公司的经营成本较高,为了保证盈利,就可能会提高产品费率。不同保险公司的经营效率不同,其经营成本也存在差异,这也导致了不同公司同类产品费率的不同。 政策法规 政府的保险监管政策和相关法规会对保险产品费率产生约束和引导作用。例如,某些地区为了保障特定人群的保险需求,会对某些保险产品的费率进行限制,要求保险公司不得过高定价。总之,产品费率的计算是一个复杂的过程,受到多种因素的综合影响。消费者在购买保险产品时,应充分了解费率的计算方式和影响因素,以便选择最适合自己的保险产品。

相关阅读

如何算产品费率?算产品

2025-05-22 13:18:16

如何把握铝价在期货市场

2025-05-22 13:06:02

如何评估潮安妇幼保健院

2025-05-22 12:42:02

全国对外友协沈昕:全球

2025-05-22 12:30:01

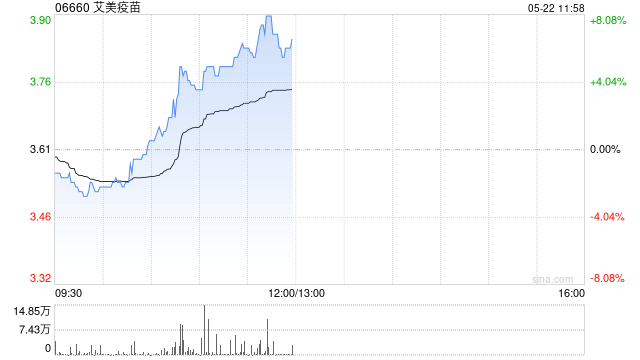

艾美疫苗午前涨逾7% 中美

2025-05-22 12:18:02

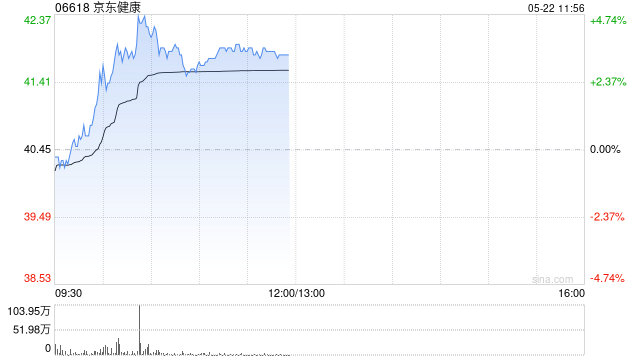

京东健康早盘涨超4% 中银

2025-05-22 12:06:02

如何看待地板产品的市场

2025-05-22 11:54:03

如何区分新动能与旧动能

2025-05-22 11:42:02

如何理解涨停反包的定义

2025-05-22 11:30:10

如何明白亿鼎含义?亿鼎

2025-05-22 10:42:17