在期货市场中,准确确定看涨期权价值下限的合理范围并进行分析,对于投资者制定交易策略和评估投资风险至关重要。以下将详细介绍相关方法和要点。

首先,我们需要明确看涨期权的价值受多种因素影响,如标的资产价格、行权价格、无风险利率、到期时间以及标的资产价格的波动率等。确定看涨期权价值下限,关键在于理解其基本构成和各因素之间的相互关系。

从理论上来说,看涨期权是赋予持有者在特定时间内以约定价格买入标的资产的权利。其价值由内在价值和时间价值两部分组成。内在价值是指期权立即行权时所能获得的收益,当标的资产价格高于行权价格时,内在价值为两者之差;当标的资产价格低于行权价格时,内在价值为零。而时间价值则反映了期权在到期前由于标的资产价格波动可能带来额外收益的可能性,随着到期时间的临近,时间价值会逐渐减少。

为了确定看涨期权价值下限的合理范围,我们可以借助一些经典的期权定价模型。其中,Black - Scholes 模型是最为常用的一种。该模型认为,看涨期权价值下限应该不低于标的资产价格减去行权价格的现值。即:$C geq S - PV(K)$,其中$C$代表看涨期权价值,$S$为标的资产当前价格,$PV(K)$是行权价格的现值。

下面,我们通过一个示例来进一步说明。假设有一份看涨期权,标的资产当前价格为$100$元,行权价格为$90$元,无风险利率为$5%$,到期时间为$1$年。首先计算行权价格的现值$PV(K) = 90 div (1 + 0.05) approx 85.71$元。那么,根据上述公式,该看涨期权价值下限应该不低于$100 - 85.71 = 14.29$元。也就是说,如果该看涨期权的市场价格低于$14.29$元,可能就存在被低估的情况。

除了理论模型,我们还可以通过分析市场供求关系和标的资产的基本面来判断看涨期权价值下限的合理性。当市场对标的资产未来走势普遍看好时,投资者对看涨期权的需求会增加,从而推动其价格上涨,价值下限也会相应提高;反之,当市场情绪悲观时,看涨期权的价值下限可能会降低。

在实际操作中,我们还可以通过对比不同期权序列的价格来验证价值下限的合理性。以下是一个简单的对比表格:

期权合约 标的资产价格 行权价格 理论价值下限 市场价格 合约 A $100$ $90$ $14.29$ $16$ 合约 B $110$ $100$ $14.76$ $17$ 合约 C $95$ $92$ $3.90$ $4.5$通过对比不同合约的理论价值下限和市场价格,投资者可以发现潜在的投资机会。如果某个合约的市场价格接近或低于理论价值下限,可能预示着该期权被低估,具有一定的投资价值;反之,如果市场价格远高于理论价值下限,则可能存在高估风险。

此外,标的资产的价格波动率也是影响看涨期权价值下限的重要因素。较高的波动率意味着标的资产价格在未来更有可能出现大幅波动,从而增加了期权获得额外收益的可能性,进而提高期权的时间价值和价值下限。投资者可以通过观察历史波动率和隐含波动率来评估标的资产价格的波动情况。

(:贺

相关阅读

如何确定看涨期权价值下

2025-06-03 10:09:02

如何评估房产项目情况?

2025-06-03 09:45:10

如何理解东西双向开放计

2025-06-03 09:21:11

金山软件6月2日斥资999.5

2025-06-03 09:09:09

深圳创投行业“募投退”

2025-06-03 08:45:12

高盛:上调2025下半年铝价

2025-06-03 06:21:19

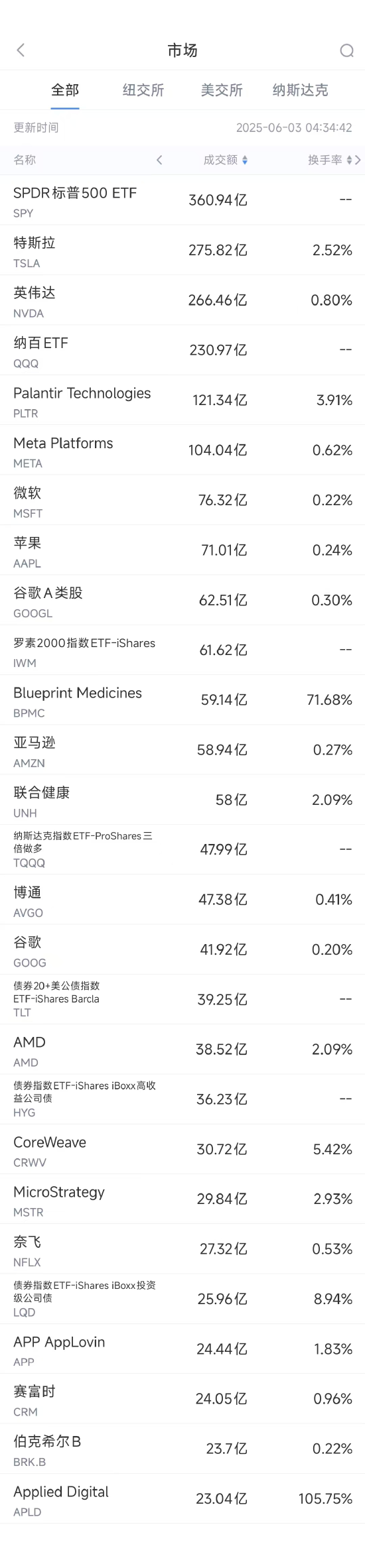

6月2日美股成交额前20:特

2025-06-03 05:33:01

特朗普计划解除拜登时代

2025-06-03 04:57:02

长期美债深受“买家罢市

2025-06-03 04:45:02

Evercore将Netflix目标股价上

2025-06-03 03:33:11