跨式期权是一种金融策略,投资者同时买入或卖出具有相同到期日和执行价格的看涨期权和看跌期权。分析跨式期权收益以及了解其影响因素,对于投资者制定合理的投资策略至关重要。

首先,我们来分析跨式期权收益的计算方法。跨式期权分为买入跨式期权和卖出跨式期权。对于买入跨式期权,投资者支付了看涨期权和看跌期权的权利金,成本为两者权利金之和。其收益取决于到期时标的资产价格与执行价格的关系。如果到期时标的资产价格大幅偏离执行价格,无论是上涨还是下跌,投资者都能获利。当标的资产价格上涨超过执行价格加上权利金成本时,看涨期权会带来正收益;当标的资产价格下跌低于执行价格减去权利金成本时,看跌期权会带来正收益。而卖出跨式期权则相反,投资者收取了看涨期权和看跌期权的权利金作为收入。如果到期时标的资产价格接近执行价格,投资者可以获得全部权利金作为收益;但如果标的资产价格大幅波动,投资者可能面临较大损失。

接下来,探讨影响跨式期权收益的因素。标的资产价格的波动性是影响跨式期权收益的关键因素。当标的资产价格波动较大时,买入跨式期权更有可能获利,因为大幅波动增加了标的资产价格偏离执行价格的可能性,从而使看涨或看跌期权产生价值。相反,卖出跨式期权在标的资产价格波动较小时更有利,因为价格稳定意味着到期时标的资产价格接近执行价格,投资者可以保留权利金。

期权的到期时间也对跨式期权收益有重要影响。一般来说,到期时间越长,期权的时间价值越高。对于买入跨式期权,较长的到期时间提供了更多机会让标的资产价格发生大幅波动,增加了获利的可能性。但同时,较长的到期时间也意味着投资者需要支付更高的权利金成本。对于卖出跨式期权,较短的到期时间可以降低时间价值的影响,减少潜在的风险。

利率的变化也会对跨式期权收益产生一定影响。利率上升会增加看涨期权的价值,降低看跌期权的价值;利率下降则相反。虽然利率对跨式期权收益的影响相对较小,但在某些情况下也不能忽视。

以下是一个简单的表格,总结了不同因素对跨式期权收益的影响:

影响因素 对买入跨式期权收益的影响 对卖出跨式期权收益的影响 标的资产价格波动性 波动性越大,获利可能性越高 波动性越小,获利可能性越高 到期时间 到期时间越长,获利机会增加,但成本也增加 到期时间越短,风险降低 利率 利率上升,看涨期权价值增加;利率下降,看跌期权价值增加 利率上升,看跌期权价值降低;利率下降,看涨期权价值降低投资者在分析跨式期权收益时,需要综合考虑以上因素,结合市场情况和自身的投资目标,做出合理的决策。

相关阅读

如何分析跨式期权收益?

2025-06-06 13:39:01

如何让家里散发香气并营

2025-06-06 13:03:12

存单电子化进程推进速度

2025-06-06 12:51:10

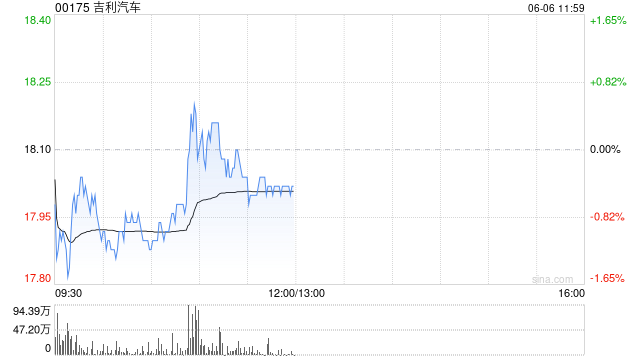

吉利汽车因认股权获行使

2025-06-06 12:39:11

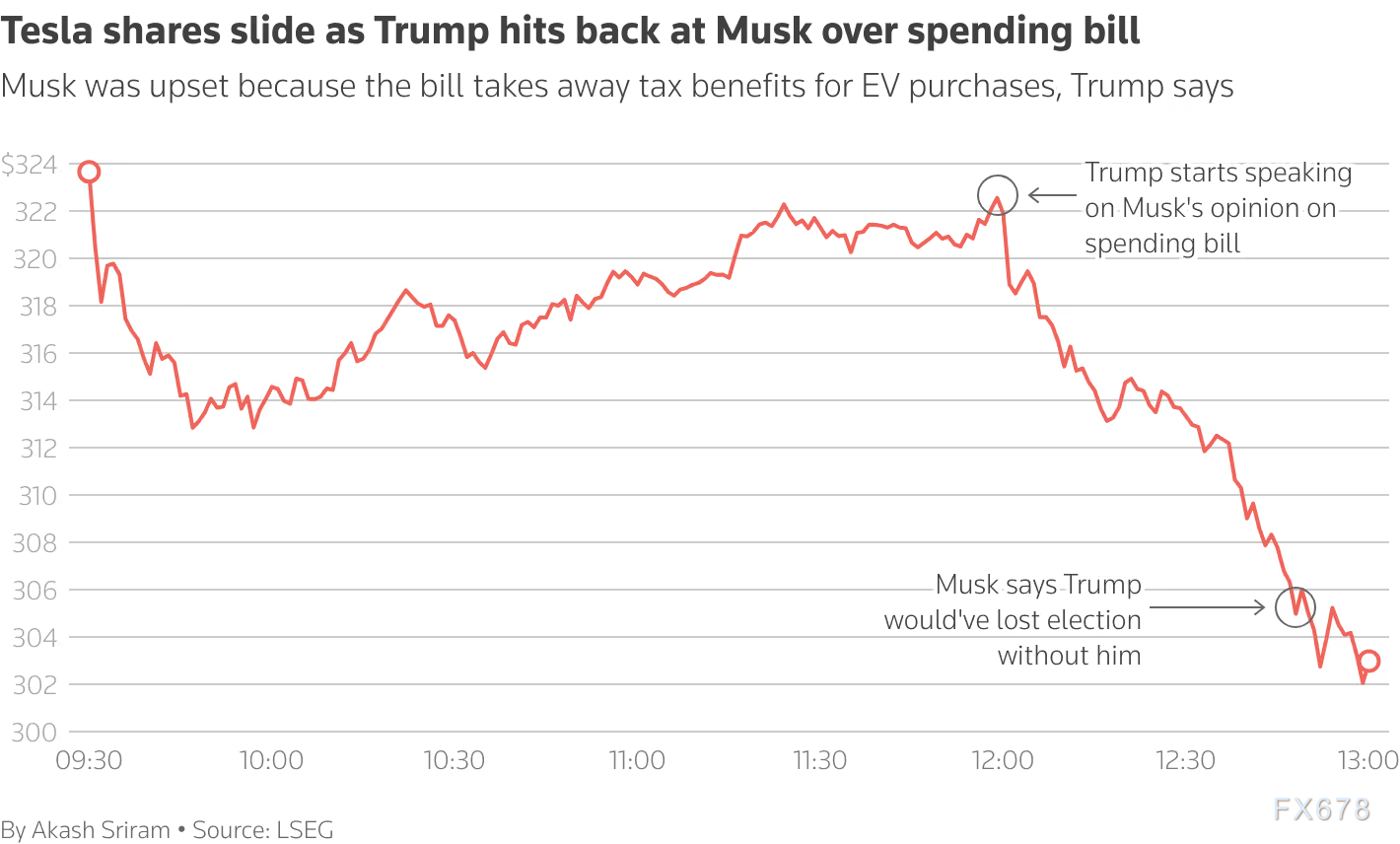

马斯克曝出特朗普“大料

2025-06-06 12:27:01

赛力斯张兴海:内卷式竞

2025-06-06 12:03:09

如何掌握期权买方交易技

2025-06-06 11:39:01

马斯克怒怼特朗普!昔日

2025-06-06 11:15:01

如何理解期货投资问题?

2025-06-06 10:51:20

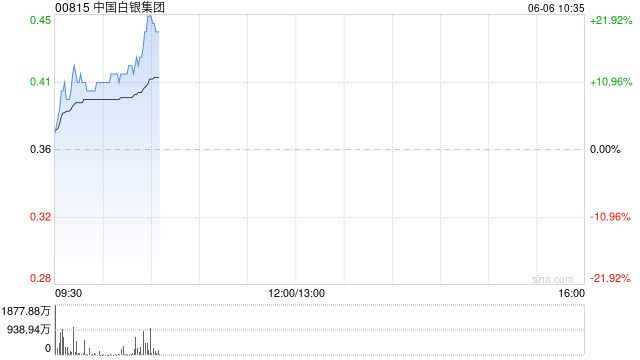

中国白银集团早盘拉升涨

2025-06-06 10:39:11