2025-06-09 18:51

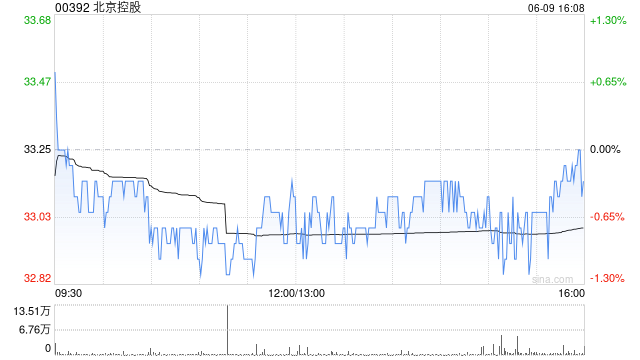

花旗发布研报称,北京控股(00392)受国内投资者对于收息股追捧影响,股价于过去三个月及六个月分别急升21%及34%,但集团目前4.9%的收益率已不再有优势,华润燃气(01193)及港华智慧能源(01083)收益率分别达5.3%及5.4%,因此将评级由“买入”降至“中性”,但将目标价由29港元升至35港元,基于加权平均资本成本(WACC)预测获下调。该行又将北控2025至26年净利润预测下调6%,因燃气业务预测被下调。

分享至:

文章来源:

未知

相关阅读

花旗:降北京控股评级至

2025-06-09 18:51:01

光大期货0609热点追踪:新

2025-06-09 18:03:12

突发!汇彩控股直线大跌

2025-06-09 17:03:10

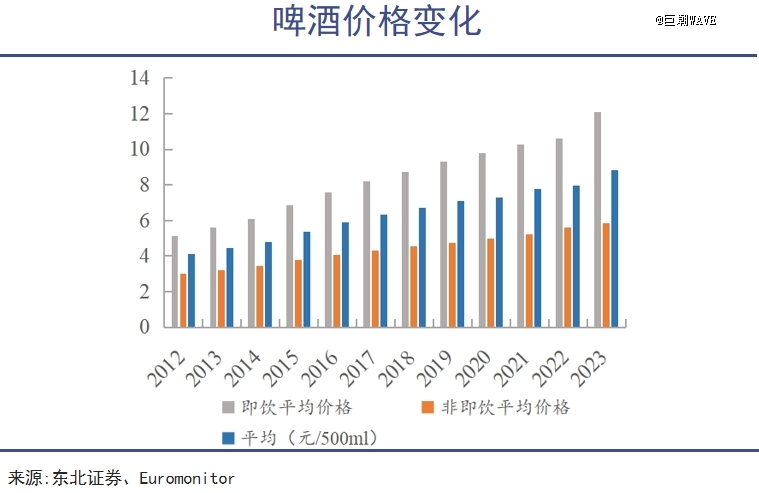

中国啤酒抢高端告一段落

2025-06-09 16:51:02

金主VS党魁:马斯克政治献

2025-06-09 16:39:01

银行的监管科技应用如何

2025-06-09 16:27:02

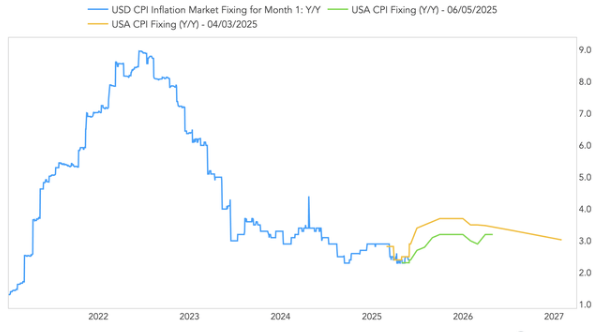

美国5月CPI或难掩通胀抬头

2025-06-09 16:15:02

如何进行网上保险交易?

2025-06-09 15:51:20

如何保障保险中的各项权

2025-06-09 15:39:21

如何看待保险应聘及相关

2025-06-09 15:27:02