在购买车险时,准确核算车险利率对于车主来说至关重要,它能帮助车主在众多的保险产品中做出更合适的选择,有效控制保险成本。下面为大家详细介绍核算车险利率的方法。

车险主要分为交强险和商业险,二者在利率核算方面存在差异。交强险的利率核算相对固定,它采用全国统一的收费标准,主要依据车辆的类型和座位数来确定基础保费。在此基础上,交强险的费率会根据车辆的出险情况进行浮动。例如,上一个年度未发生有责任道路交通事故,费率下浮10%;上两个年度未发生有责任道路交通事故,费率下浮20%;上三个及以上年度未发生有责任道路交通事故,费率下浮30%。相反,若上一个年度发生一次有责任不涉及死亡的道路交通事故,费率不变;上一个年度发生两次及两次以上有责任道路交通事故,费率上浮10%;上一个年度发生有责任道路交通死亡事故,费率上浮30%。

商业险的利率核算则较为复杂,它受到多种因素的综合影响。车辆的使用性质、车龄、车型、车主的驾驶记录、所在地区以及投保的险种和保额等都会对商业险利率产生作用。一般来说,车辆的使用频率越高,风险也就越大,车险利率可能会相应提高。例如,营运车辆的车险利率通常会高于非营运车辆。车龄也是一个重要因素,新车的车险利率可能相对较低,而老旧车辆由于零部件磨损、维修成本增加等原因,车险利率可能会升高。

为了更清晰地展示不同情况下车险利率的变化,以下通过一个简单的表格进行说明:

影响因素 具体情况 对车险利率的影响 交强险出险情况 上一年度未出险 费率下浮10% - 30% 上一年度出险多次或有死亡事故 费率上浮10% - 30% 车辆使用性质 非营运车辆 利率相对较低 营运车辆 利率相对较高 车龄 新车 利率可能较低 老旧车辆 利率可能较高在实际核算商业险利率时,保险公司通常会使用复杂的风险评估模型。他们会收集和分析大量的历史数据,结合上述各种因素,计算出每辆车的风险系数,进而确定车险利率。车主可以通过保险公司的官方网站、客服热线或者线下门店等渠道,提供车辆和个人的相关信息,获取具体的车险报价。此外,一些第三方保险平台也能提供多家保险公司的车险报价比较,方便车主选择性价比高的保险方案。

核算买车险利率需要综合考虑交强险和商业险的不同情况。车主在购买车险时,要充分了解各种影响因素,通过多渠道获取报价,对比不同保险公司的方案,这样才能准确核算车险利率,为自己的车辆选择到最合适、最经济的保险保障。

(:贺

相关阅读

如何核算买车险利率?买

2025-06-11 14:39:02

如何处理手机查统筹相关

2025-06-11 14:15:02

游客在景区遭水枪射伤眼

2025-06-11 13:27:01

如何明确企业的业务范围

2025-06-11 13:15:10

如何看待期权事件的影响

2025-06-11 12:39:13

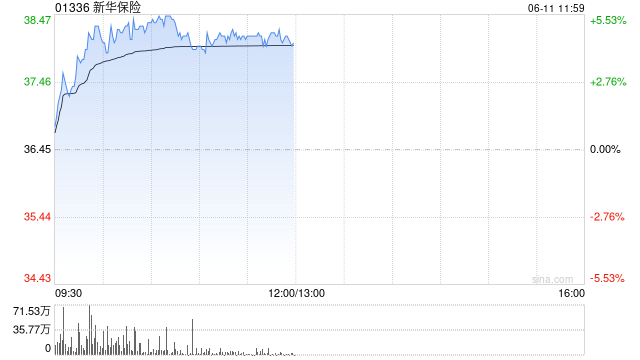

新华保险午前涨超4% 以协

2025-06-11 12:27:21

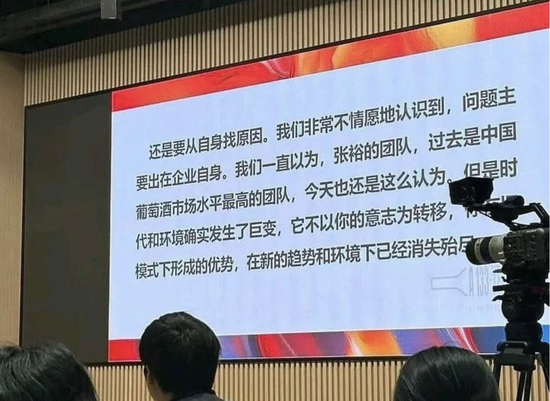

张裕业绩下滑,遭股东犀

2025-06-11 12:03:02

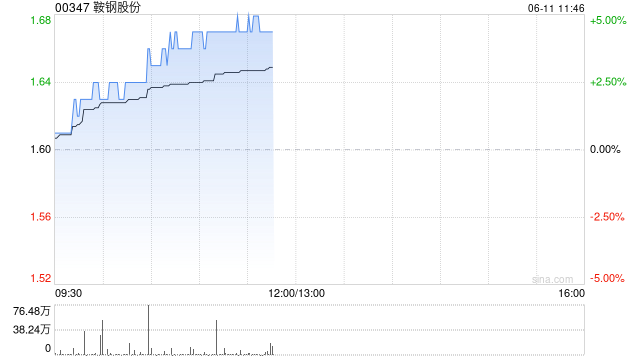

鞍钢股份现涨近4% 牵头攻

2025-06-11 11:51:12

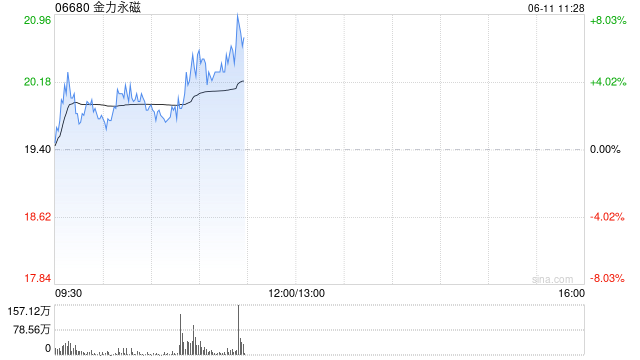

金力永磁早盘涨近6% 机构

2025-06-11 11:39:10

如何认识企业业务相关内

2025-06-11 11:27:13