银行存款利息计算精度看似复杂,实则有着多方面的原因。这一复杂性涉及到金融行业的多种因素,从利率的设定到不同的存款类型,再到计算方法的多样性,每一个环节都对最终的利息计算精度产生影响。

首先,利率的多样性是导致利息计算精度复杂的重要因素之一。银行的利率并非一成不变,它会受到宏观经济环境、货币政策等多种因素的影响。央行会根据经济形势调整基准利率,而各商业银行会在此基础上进行一定幅度的浮动。此外,不同期限的存款利率也存在差异,一般来说,存款期限越长,利率越高。以常见的活期存款和定期存款为例,活期存款利率较低且较为稳定,而定期存款根据期限不同,如3个月、6个月、1年、2年、3年甚至5年,利率逐渐递增。这种利率的多样性使得利息计算需要考虑不同的利率标准,增加了计算的复杂性。

其次,存款类型的不同也使得利息计算变得复杂。除了常见的活期存款和定期存款,银行还有零存整取、整存零取、存本取息等多种存款方式。每种存款方式都有其独特的计算规则。例如,零存整取是每月固定存入一定金额,到期一次性支取本息,其利息计算需要考虑每月存款金额、存款期限以及对应的利率。而整存零取则是先一次性存入本金,然后分期支取本金,利息在到期时结算,计算方式与零存整取又有所不同。

再者,计算方法的差异也是造成复杂性的原因。银行在计算利息时,可能会采用不同的计息方式,如积数计息法和逐笔计息法。积数计息法是按实际天数每日累计账户余额,以累计积数乘以日利率计算利息;逐笔计息法是按预先确定的计息公式逐笔计算利息。两种方法适用于不同的情况,具体使用哪种方法取决于存款的性质和银行的规定。

为了更直观地展示不同存款类型和计算方法的差异,以下是一个简单的对比表格:

存款类型 计算方法 特点 活期存款 积数计息法 随时支取,利率低,按日计息 定期存款 逐笔计息法 到期支取,利率较高,期限固定 零存整取 特定公式计算 每月固定存入,到期一次性支取本息 整存零取 特定公式计算 先一次性存入,分期支取本金,到期结算利息综上所述,银行存款利息计算精度的复杂性是由利率的多样性、存款类型的不同以及计算方法的差异等多种因素共同作用的结果。这种复杂性虽然给储户理解和计算利息带来了一定的困难,但它也是银行根据不同客户需求和市场情况进行精细化管理的体现。

相关阅读

银行存款利息计算精度为

2025-06-16 09:27:10

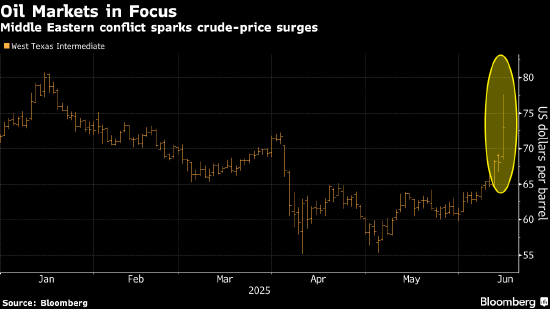

以色列-伊朗以冲突加剧风

2025-06-16 09:15:24

分析师:若伊朗能源供应

2025-06-16 08:51:10

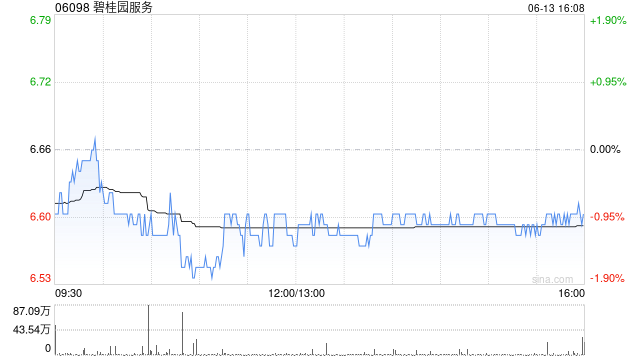

碧桂园服务6月13日斥资1

2025-06-16 05:27:10

大学男生越来越少,全世

2025-06-16 04:39:13

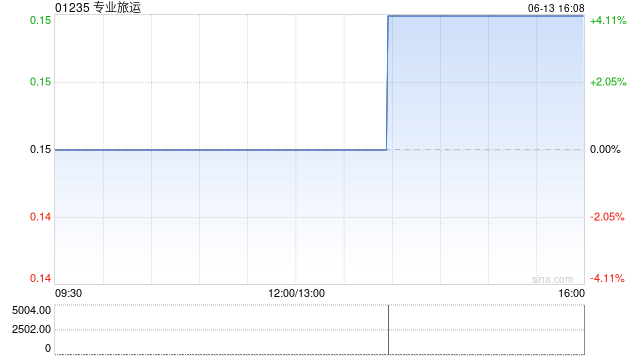

专业旅运委任陈颖婷为公

2025-06-16 03:39:10

A股,急跌后怎么走?

2025-06-16 03:27:13

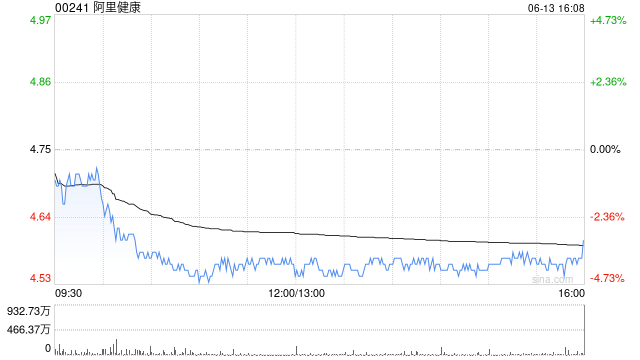

阿里健康授出合共170.1万份

2025-06-16 03:15:22

国泰海通6月13日斥资6931

2025-06-16 02:39:01

以色列与伊朗冲突升级 埃

2025-06-16 02:15:01