在期权交易市场中,时常会出现期权波动率购大于沽的情况,这一现象值得投资者深入分析和思考。期权波动率反映了市场对标的资产未来价格波动程度的预期,而购大于沽意味着认购期权的隐含波动率高于认沽期权。

从市场情绪角度来看,期权波动率购大于沽往往暗示市场参与者对标的资产价格上涨的预期更为强烈,且担忧价格上涨风险的程度高于下跌风险。投资者可能预期未来市场会出现上涨行情,因此愿意为认购期权支付更高的价格,从而推动认购期权的隐含波动率上升。这也体现出市场上多头力量相对较强,投资者积极布局认购期权以获取潜在的收益。

从宏观经济和行业基本面因素分析,当宏观经济数据向好、行业发展前景乐观时,投资者对标的资产的未来表现更有信心,倾向于买入认购期权,使得认购期权的需求增加,进而导致其波动率上升。例如,某行业发布了重大利好政策,相关企业的发展前景被普遍看好,投资者会大量买入该行业相关标的资产的认购期权,造成期权波动率购大于沽。

这种现象对期权交易有着多方面的影响。对于期权买方而言,在期权波动率购大于沽的情况下,买入认购期权的成本相对较高。因为隐含波动率是期权定价的重要因素之一,较高的波动率意味着期权价格也会相应提高。投资者需要更加谨慎地评估潜在收益和成本,确保在价格上涨时能够获得足够的利润来覆盖成本。而对于认沽期权买方,由于认沽期权的波动率相对较低,期权价格相对便宜,但市场对下跌风险的预期较低,认沽期权获利的难度可能较大。

对于期权卖方来说,卖出认购期权可以获得较高的权利金收入,因为认购期权价格较高。然而,这也伴随着较大的风险,如果市场真的出现大幅上涨,卖方可能面临巨大的亏损。相反,卖出认沽期权虽然权利金收入相对较少,但由于市场对下跌风险预期较低,卖方承担的风险也相对较小。

为了更清晰地对比不同情况下的影响,以下是一个简单的表格:

期权交易角色 认购期权情况 认沽期权情况 买方 成本高,潜在收益需覆盖成本;市场上涨时有获利机会 成本低,但获利难度大 卖方 权利金收入高,但上涨时风险大 权利金收入低,风险相对较小投资者在面对期权波动率购大于沽的现象时,需要综合考虑市场情绪、宏观经济和行业基本面等因素,结合自身的风险承受能力和投资目标,谨慎选择合适的期权交易策略。

相关阅读

如何看待期权波动率购大

2025-06-19 09:39:02

印度航空将宽体机国际航

2025-06-19 09:27:23

公司卖掉期权有用吗?卖

2025-06-19 09:15:11

周三热门中概股多数下跌

2025-06-19 06:51:02

新债王Gundlach:显然美联储

2025-06-19 04:27:01

鹏华中证中药ETF:6月18日

2025-06-19 03:27:24

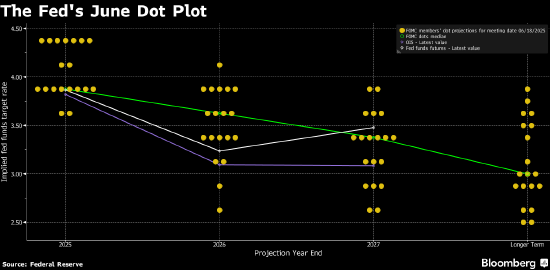

美联储点阵图:今年年内

2025-06-19 02:51:02

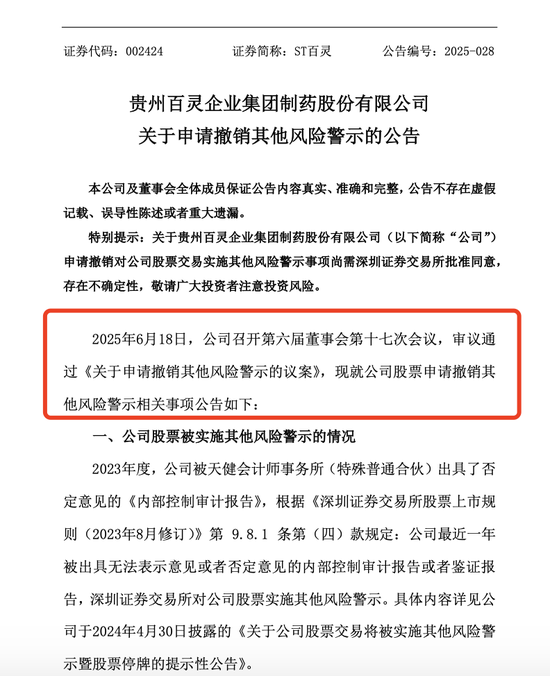

002424,申请“摘帽”!

2025-06-19 02:27:23

鹏华中证中药ETF联接A:

2025-06-19 02:15:01

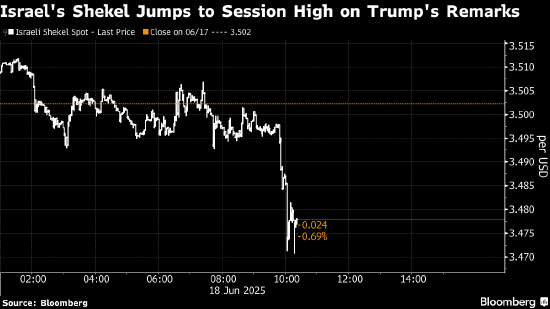

特朗普发表伊朗相关言论

2025-06-19 00:51:01