在期权交易中,确定合适的套保头寸数目是一项关键且复杂的工作。这不仅关系到投资者能否有效规避风险,还会对交易的收益产生重要影响。

确定期权套保头寸数目可以采用多种方法。其中,Delta 套期保值法是较为常用的一种。Delta 衡量的是期权价格对标的资产价格变动的敏感度。通过计算期权的 Delta 值,投资者可以确定为了对冲标的资产价格变动风险所需的期权合约数量。例如,若某期权的 Delta 值为 0.5,意味着标的资产价格每变动 1 元,期权价格将变动 0.5 元。如果投资者持有价值 100 万元的标的资产,为了完全对冲风险,就需要买入 Delta 值为 0.5 的期权合约价值 200 万元(100÷0.5)。

除了 Delta 套期保值法,还有最小方差套期保值法。这种方法的核心是使套期保值组合的方差最小化,从而降低风险。它考虑了标的资产价格和期权价格的历史波动情况以及两者之间的相关性。通过建立数学模型,计算出在何种头寸数目下,套期保值组合的方差最小,以此来确定套保头寸数目。

合理的套保头寸数目对期权交易意义重大。从风险控制角度来看,合适的套保头寸能够有效降低投资者面临的市场风险。如果套保头寸数目过少,可能无法充分对冲标的资产价格变动带来的风险,导致投资者在市场不利变动时遭受较大损失。反之,如果套保头寸数目过多,虽然可以降低风险,但也可能会限制潜在的收益,因为过多的套保会抵消标的资产价格有利变动带来的盈利。

从收益角度而言,合理的套保头寸可以在风险可控的前提下,实现收益的最大化。通过精确计算和调整套保头寸数目,投资者可以在市场波动中保持较为稳定的收益。例如,在市场行情不明朗时,适当的套保头寸可以避免投资者因市场大幅波动而遭受重大损失,同时在市场出现有利变动时,仍能获得一定的收益。

为了更直观地展示不同套保方法和套保头寸数目的效果,以下是一个简单的对比表格:

套保方法 计算依据 优点 缺点 Delta 套期保值法 期权的 Delta 值 计算简单,易于理解和操作 未考虑期权价格的高阶变动 最小方差套期保值法 使套期保值组合方差最小 能更全面考虑风险因素,降低风险效果较好 计算复杂,需要大量历史数据综上所述,投资者在进行期权交易时,应根据自身的风险承受能力、投资目标以及市场情况等因素,综合运用各种方法来确定合理的套保头寸数目,以实现风险控制和收益最大化的目标。

相关阅读

如何确定期权套保头寸数

2025-06-27 14:51:28

唐山精恒骨质瓷刘芳馨:

2025-06-27 13:27:14

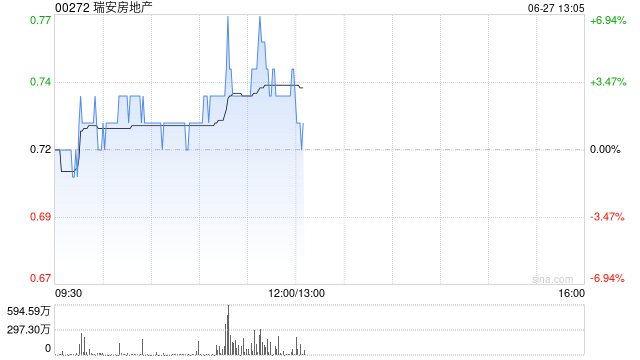

瑞安房地产午前涨逾3% 拟

2025-06-27 13:15:02

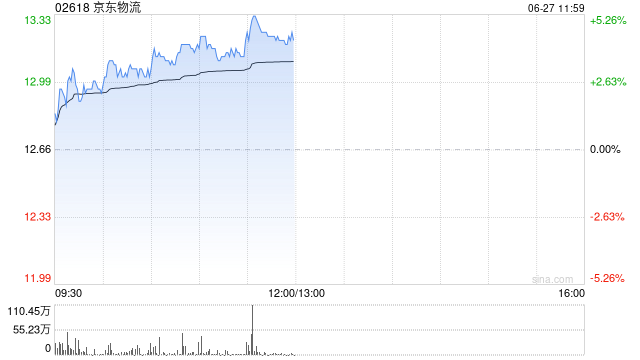

京东物流早盘涨逾4% 里昂

2025-06-27 12:39:02

如何了解企业资产在金融

2025-06-27 12:27:01

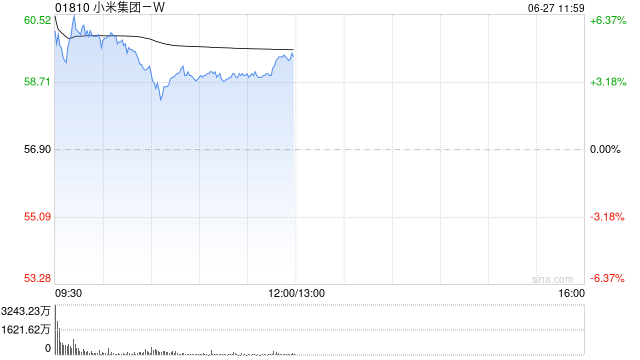

中金:维持小米集团-W“跑

2025-06-27 12:15:01

如何应对金融产品审核中

2025-06-27 10:51:02

如何看待东海期权仿真交

2025-06-27 10:03:01

皓天财经集团发盈喜 预计

2025-06-27 09:15:12

哈佛公布首个应急计划 无

2025-06-27 08:03:17