汇丰发布研报称,中国宏桥(01378)预计2025年上半年净利润同比增长约35%,高于该行预期。汇丰维持对中国宏桥“买入”评级,目标价由17.10港元上调至18.50港元。

消息面上,中国宏桥发布盈喜公告,预计2025年上半年净利润较去年同期增长约35%。增长主要得益于铝合金及氧化铝产品销售价格和销量均同比上升,带动相关产品毛利增加。

汇丰指出,中国宏桥对2025年上半年净利润的增长预测高于该行此前预期。该行表示,2025年上半年,上海期货交易所铝价维持在约每吨人民币20,000元,同比增长约2%,得益于需求强劲及库存低位。此外,受益于云南水电条件优越,该公司在该地区的利用率提高,同时动力煤价格下跌(年初至今同比下降20%),使得能源成本进一步降低。

展望2025年下半年,汇丰认为,铝行业基本面仍然稳健,受到4500万吨产能上限、持续的“以旧换新”补贴、强劲的电网投资、电动车销售增长以及中美贸易谈判转暖带来的出口预期改善所支持。不过,随着季节性因素的影响,自6月下旬起,表观需求增长已出现逐步放缓。该行还担忧在经历了2025年上半年政策推动后中国光伏装机增速可能放缓(光伏行业约占中国铝需求总量的8%)、以及“以旧换新”政策效果可能开始递减,对需求构成下行风险。

此外,汇丰补充称,对于中国宏桥而言,由于2024年第四季度氧化铝价格异常高企,公司2025年下半年要实现利润率扩张和盈利增长,可能需要铝价在强劲需求推动下继续上涨,同时能源成本进一步下降。

相关阅读

汇丰:上调中国宏桥目标价

2025-06-30 12:15:12

华策影视:目前暂未与泡

2025-06-30 12:03:02

中信期货镍半年报:菲律

2025-06-30 11:39:28

如何了解特定项目情况?

2025-06-30 11:27:12

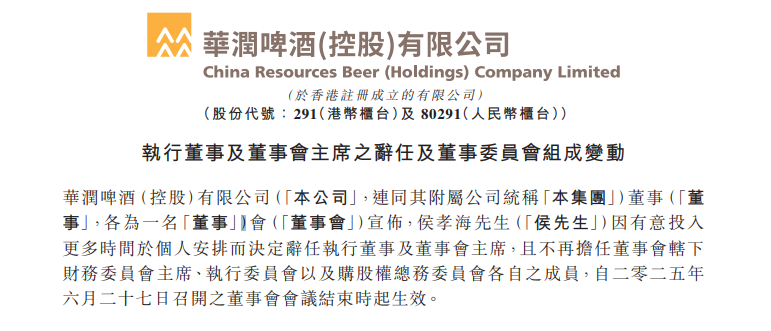

华润啤酒董事会主席离职

2025-06-30 11:15:28

“汾”至沓来 青花汾酒《

2025-06-30 10:51:40

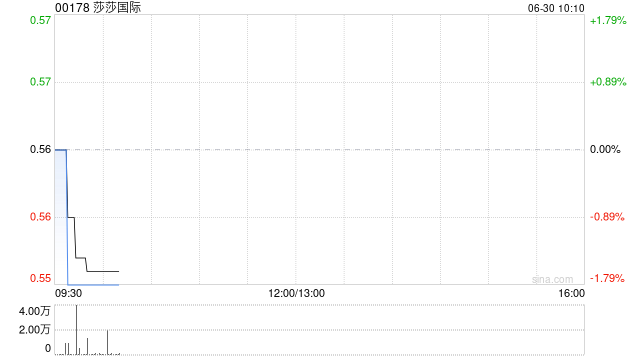

莎莎国际获郭少明增持2

2025-06-30 10:15:01

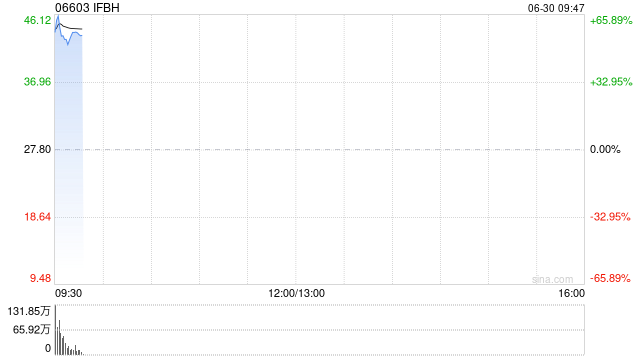

IFBH每股发售价27.8港元 公

2025-06-30 09:51:16

如何进行沪市交易操作?

2025-06-30 09:27:01

马斯克再抨击“大而美”

2025-06-30 09:15:01