在当今的金融市场中,银行理财产品种类繁多,投资者如何挑选出与自身风险承受能力相匹配的产品,是一个至关重要的问题。这不仅关系到投资的收益,更与投资者的财务安全息息相关。

首先,投资者需要对自己的风险承受能力进行准确评估。这涉及到多个方面,包括个人的财务状况、投资经验、投资目标以及心理承受能力等。财务状况是基础,例如,如果投资者有稳定且较高的收入,同时家庭支出相对固定,那么其可用于投资的资金较为充裕,风险承受能力可能相对较高;反之,如果收入不稳定,且有较多的债务和生活支出,那么风险承受能力就会较低。投资经验也很关键,有丰富投资经验的投资者,对市场波动有更深刻的认识和应对能力,可能更愿意承担较高的风险;而投资新手则应更为谨慎。投资目标也会影响风险承受能力,若投资者的目标是短期获取高收益,可能需要承担较高风险;若目标是长期资产保值增值,可选择相对稳健的产品。心理承受能力同样不可忽视,有些投资者对市场波动较为敏感,即使是小幅度的亏损也会感到焦虑,这类投资者适合低风险产品。

了解了自身的风险承受能力后,就可以根据不同风险等级的银行理财产品进行选择。一般来说,银行理财产品可分为以下几类:

风险等级 产品特点 适合投资者 低风险 通常投资于国债、央行票据等固定收益类产品,收益相对稳定,本金损失的可能性极小。 风险承受能力较低,追求资金安全和稳定收益的投资者,如老年人、保守型投资者。 中低风险 除了投资固定收益类产品外,还会少量投资于股票、基金等权益类资产,收益可能会有一定波动,但整体风险可控。 风险承受能力适中,希望在保证一定本金安全的前提下获取较高收益的投资者,如上班族、中等收入家庭。 中风险 投资组合中权益类资产的比例相对较高,收益波动较大,但潜在收益也相对较高。 具有一定投资经验和风险承受能力,追求较高收益的投资者,如年轻的专业投资者。 中高风险 大部分资金投资于股票、期货等高风险资产,收益波动剧烈,可能获得高额回报,但也可能遭受较大损失。 风险承受能力较高,有丰富投资经验,愿意为高收益承担高风险的投资者,如专业投资者、高净值人群。 高风险 全部或绝大部分资金投资于高风险资产,收益极不稳定,可能出现巨大亏损。 风险承受能力极强,追求超高收益且能承受巨额损失的投资者,如极少数激进型投资者。

风险等级 产品特点 适合投资者 低风险 通常投资于国债、央行票据等固定收益类产品,收益相对稳定,本金损失的可能性极小。 风险承受能力较低,追求资金安全和稳定收益的投资者,如老年人、保守型投资者。 中低风险 除了投资固定收益类产品外,还会少量投资于股票、基金等权益类资产,收益可能会有一定波动,但整体风险可控。 风险承受能力适中,希望在保证一定本金安全的前提下获取较高收益的投资者,如上班族、中等收入家庭。 中风险 投资组合中权益类资产的比例相对较高,收益波动较大,但潜在收益也相对较高。 具有一定投资经验和风险承受能力,追求较高收益的投资者,如年轻的专业投资者。 中高风险 大部分资金投资于股票、期货等高风险资产,收益波动剧烈,可能获得高额回报,但也可能遭受较大损失。 风险承受能力较高,有丰富投资经验,愿意为高收益承担高风险的投资者,如专业投资者、高净值人群。 高风险 全部或绝大部分资金投资于高风险资产,收益极不稳定,可能出现巨大亏损。 风险承受能力极强,追求超高收益且能承受巨额损失的投资者,如极少数激进型投资者。 在选择银行理财产品时,投资者还应关注产品的其他要素。产品的投资期限也很重要,短期产品流动性强,但收益可能相对较低;长期产品收益可能较高,但资金的流动性较差。此外,产品的费率也会影响实际收益,包括管理费、托管费等,投资者应尽量选择费率较低的产品。同时,要仔细阅读产品说明书,了解产品的投资方向、收益计算方式、风险提示等重要信息。

投资者在选择银行理财产品时,要综合考虑自身的风险承受能力、产品的风险等级、投资期限、费率等因素,做出明智的投资决策,以实现资产的合理配置和稳健增长。

相关阅读

银行理财产品,如何选择

2025-07-06 11:27:01

思域如何调节低音?调节

2025-07-06 11:15:01

两只*ST股股价暴涨!,紧

2025-07-06 09:51:01

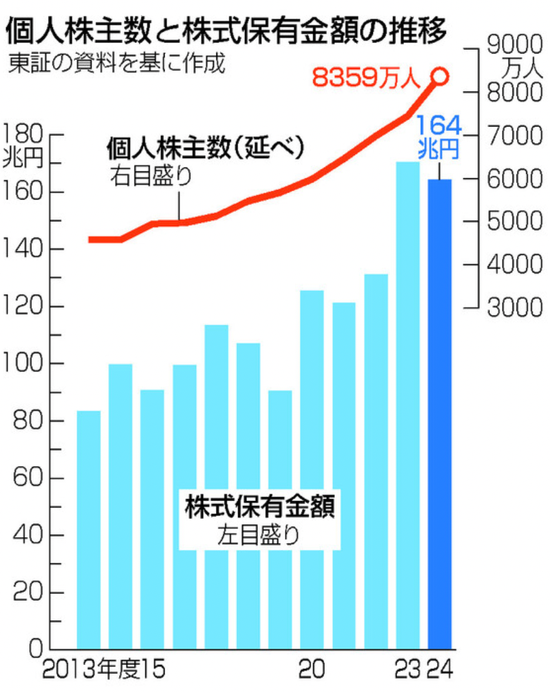

散户创历史新高!日本股

2025-07-06 07:39:29

银行理财产品选择:如何

2025-07-06 04:27:01

3股获机构积极关注!热门

2025-07-06 02:03:02

如何看待原油期货行情?

2025-07-06 01:27:01

如何看待济南银河期货相

2025-07-05 23:51:02

投资期货巨亏未及时披露

2025-07-05 23:03:17

如何理解WTI的含义?WTI在

2025-07-05 22:03:17