2025-07-07 19:27

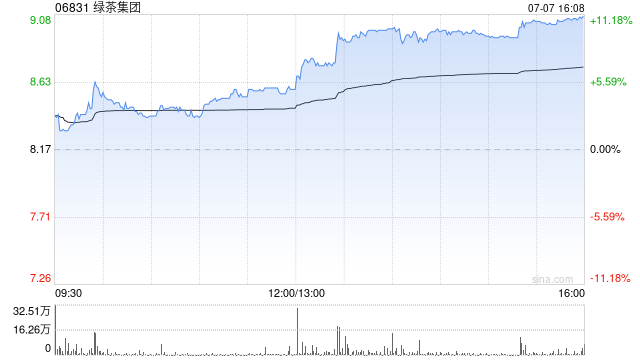

花旗发布研报称,预期内地中型的中式连锁餐厅将受惠于外卖平台的价格战,将绿茶集团(06831)目标价由9.4港元升至11.1港元,维持“买入”评级。

该行认为,绿茶集团与已上市的火锅和西式快餐不同,其创新的菜式、接受度高的价格以及温暖的品牌形象,有助新店快速回本,并加速2025年的净利润增长;

预期2025及26年净利润分别升29%及26%,收入增19%及21%,由净开店150间及200间所带动。料经营利润率亦将有所增长,因经营开支与销售额占比下降,以及新店快速回本。

分享至:

文章来源:

未知

相关阅读

花旗:升绿茶集团目标价

2025-07-07 19:27:18

【黑色基差】期价迅猛反

2025-07-07 18:27:03

如何分析企业收购行为及

2025-07-07 17:15:02

西陇科学维权已有胜诉案

2025-07-07 16:39:01

为什么银行理财产品要设

2025-07-07 16:27:13

为何期货持仓量会减少?

2025-07-07 14:39:29

三一重工,香港上市反馈

2025-07-07 14:27:02

如何思考锌现货价格更高

2025-07-07 14:15:13

如何选择车险产品?选择

2025-07-07 13:39:13

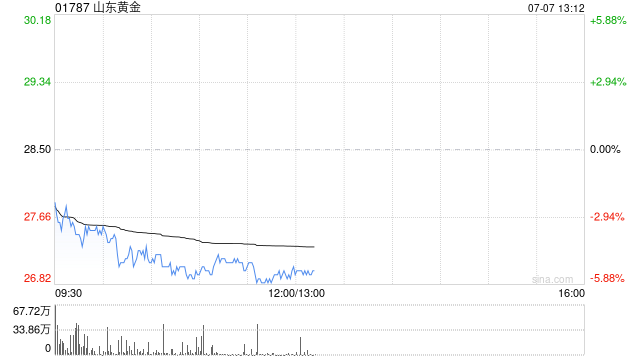

港股黄金股普跌 山东黄金

2025-07-07 13:15:13