银行存款保险制度是一种金融保障制度,旨在保护存款人的利益,维护银行体系的稳定。然而,该制度的保障存在一定局限性,以下为您详细分析。

首先,保障金额有限。为了平衡保障存款人利益和防范道德风险,存款保险制度通常会设定一个最高偿付限额。以我国为例,存款保险实行限额偿付,最高偿付限额为人民币 50 万元。这意味着,如果存款人的存款超过这个限额,超出部分在银行破产时可能无法得到全额保障。对于一些高净值客户来说,他们的存款往往远超 50 万元,一旦银行出现问题,超过部分的资金存在损失风险。

其次,保障范围有限。存款保险制度并非对所有类型的存款都提供保障。一般来说,它主要保障的是个人和企业的活期存款、定期存款等一般性存款。而像金融机构同业存款、银行高级管理人员在本银行的存款,以及其他一些不符合条件的存款则不在保障范围内。此外,结构性存款中的本金部分通常有保障,但利息部分可能因挂钩的金融衍生品市场表现而无法得到保障。

再者,保障对象有限。存款保险制度主要是针对境内设立的商业银行、农村合作银行、农村信用合作社等吸收存款的银行业金融机构。对于境外银行在境内的分支机构,以及一些非银行金融机构的存款业务,通常不在存款保险制度的保障范围内。

另外,赔付时间和程序存在不确定性。当银行出现问题触发存款保险赔付时,需要经过一系列的程序和调查。从银行被接管、清算到存款保险基金管理机构确定赔付金额并进行赔付,这一过程可能需要较长时间。在这个期间,存款人可能无法及时获得资金,影响其资金的正常使用。

为了更清晰地呈现存款保险制度保障的局限性,以下是一个简单的对比表格:

保障局限方面 具体表现 保障金额 有最高偿付限额,超限额部分可能损失 保障范围 部分类型存款不在保障范围内 保障对象 仅针对部分境内银行业金融机构 赔付时间和程序 赔付需时间和程序,资金不能及时获取综上所述,虽然银行存款保险制度为存款人提供了一定程度的保障,但由于保障金额、范围、对象以及赔付等方面的限制,其保障能力是有限的。存款人在选择银行和存款方式时,应充分了解这些局限性,合理安排自己的资金。

相关阅读

为什么银行存款保险制度

2025-07-08 15:39:13

浦银安盛基金林伟强首次

2025-07-08 14:51:30

国产车跑长途表现怎样?

2025-07-08 14:39:01

如何知晓股权投资税务?

2025-07-08 14:27:30

澳洲联储利率决议全文:

2025-07-08 14:03:02

响应特朗普?美国能源部

2025-07-08 13:27:01

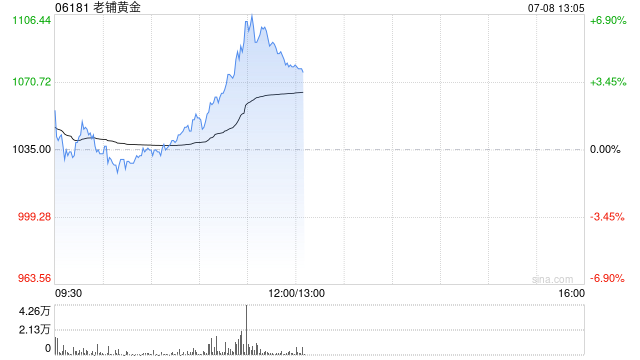

老铺黄金午前涨逾5%盘中股

2025-07-08 13:15:02

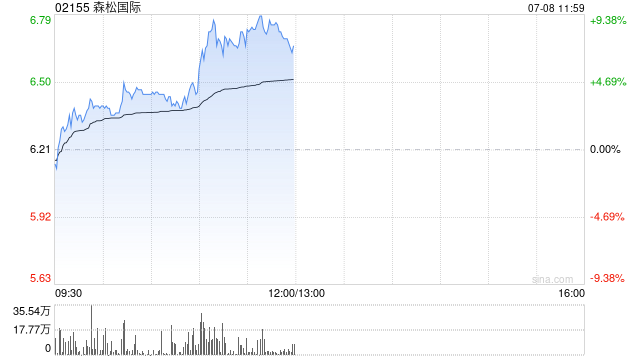

森松国际午前涨逾9% 附属

2025-07-08 12:51:01

蜜雪冰城员工用脚关闭直

2025-07-08 12:39:01

如何规划区域发展?区域

2025-07-08 12:15:30