在银行的信用卡业务中,对取现额度进行限制是一种常见的操作。这背后涉及到多方面的因素,下面将从风险控制、成本考量、业务引导等角度详细阐述。

从风险控制层面来看,信用卡取现是银行向持卡人提供的一种现金借贷服务。与普通消费不同,取现资金的流向难以追踪。如果不加以额度限制,可能会被一些不法分子利用,进行恶意套现等违法活动。一旦出现这种情况,银行面临的信用风险将大幅增加。例如,持卡人可能在取现后无法按时还款,导致逾期甚至坏账。据相关数据统计,信用卡取现业务的逾期率相对普通消费业务会高出一定比例。为了降低信用风险,保障资金安全,银行会根据持卡人的信用状况、还款能力等因素综合评估,设定合理的取现额度。

成本考量也是银行限制取现额度的重要原因。当持卡人进行信用卡取现时,银行需要承担一定的资金成本。一方面,银行需要为持卡人提供现金,这部分资金的来源可能是银行的自有资金或者是通过同业拆借等方式获取,都会产生相应的成本。另一方面,取现业务还涉及到运营成本,如ATM机的维护、现金的押运等。如果取现额度不加以限制,银行的成本将大幅上升。以一家中型银行为例,每年在信用卡取现业务上的运营成本可能高达数千万元。为了控制成本,提高盈利能力,银行会对取现额度进行限制。

此外,银行通过限制取现额度可以引导持卡人更多地使用信用卡进行消费。信用卡的主要功能是消费,银行希望持卡人在日常消费中使用信用卡,从而增加商户的交易手续费收入。同时,消费行为也有助于银行更好地了解持卡人的消费习惯和信用状况。相比取现,消费业务对于银行来说风险相对较低,收益也更加稳定。以下是信用卡取现和消费业务的对比:

业务类型 风险程度 收益稳定性 资金流向追踪 取现 高 低 难 消费 低 高 易综上所述,银行限制信用卡取现额度是出于风险控制、成本考量和业务引导等多方面的考虑。这种限制有助于银行保障资金安全、控制成本、提高盈利能力,同时也有利于引导持卡人合理使用信用卡。

相关阅读

银行为什么要限制信用卡

2025-07-10 13:51:02

银行理财产品风险等级会

2025-07-10 13:39:19

如何线上领取失业保险?

2025-07-10 13:15:13

上海农商银行回应“2万多

2025-07-10 13:03:18

如何处理生活中的噪音困

2025-07-10 12:51:15

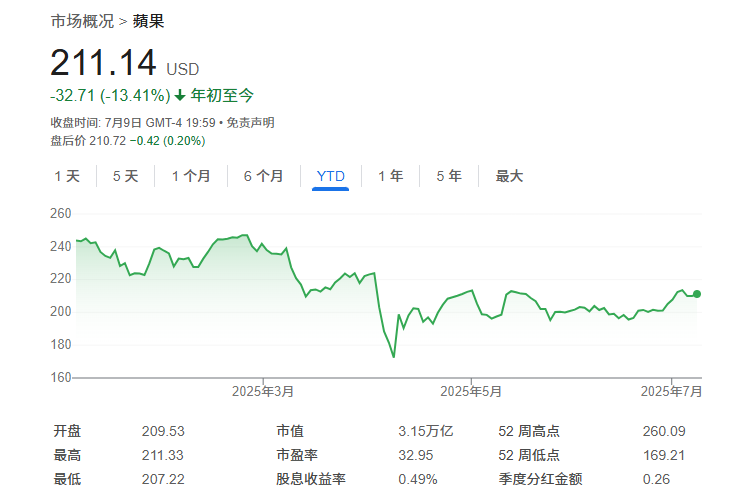

苹果在AI赛道严重落后 美

2025-07-10 12:39:19

如何看待企业发展并理解

2025-07-10 12:27:02

如何选择合适投资产品?

2025-07-10 11:51:31

见证历史!英伟达市值突

2025-07-10 11:39:30

光大期货:7月10日有色金

2025-07-10 11:27:20