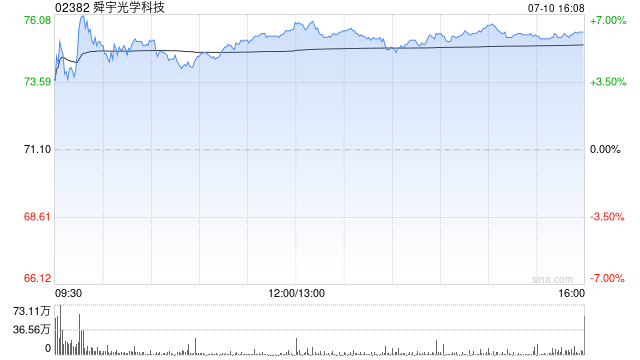

摩根士丹利发布研报称,舜宇光学科技(02382)负面消息已经反映在股价中。随着智能手机和新业务部门的新产品推出,新一轮增长周期即将启动,评级由“与大市同步”升至“增持”,目标价由70港元上调至90港元。

大摩表示,2025年前五个月,舜宇智能手机镜头模组(CCM)出货量同比减25%,智能手机镜头出货量亦下滑5%,导致许多投资者认为其全年出货量成长目标(分别为5-10%与5%)几乎确定无法达成,并预期出货疲弱将使2025年获利不如预期。然而,该行认为舜宇的产品组合优化与利润率回升,仍可持续支撑盈利复苏,因此将2025年净利润预测从34亿元人民币进一步上调至36亿元人民币。

大摩认为,折叠式智能手机出货量在2026至2027年有望迎来显著增长,而舜宇极有可能实现技术突破,从而驱动其智能手机业务收入增长。该行亦预计,舜宇2026至2027年新业务增长将由车用镜头与混合实境(MR)/智能眼镜双引擎驱动,2025至2027年营收年复合增长率将超过25%,增速高于智能手机相关部门。因此,这些新兴业务的营收占比有望在2027年达到约40%。

凭借这个强劲的第二成长引擎,该行认为舜宇极可能迎来估值重评。

相关阅读

大摩:升舜宇光学科技评

2025-07-10 19:03:02

空缺三年,牛增亮出任华

2025-07-10 18:27:02

港股三大指数低开高走,

2025-07-10 17:51:01

如何在不装空调的情况下

2025-07-10 17:39:02

欧盟有望达成美关税协议

2025-07-10 17:27:14

面包车油表查看有什么作

2025-07-10 17:03:19

坚守爱与责任 共绘美好生

2025-07-10 16:51:21

如何分析道琼斯指数走势

2025-07-10 16:39:19

如何装饰结婚新房?结婚

2025-07-10 16:03:30

银行的资产配置建议,您

2025-07-10 15:27:30