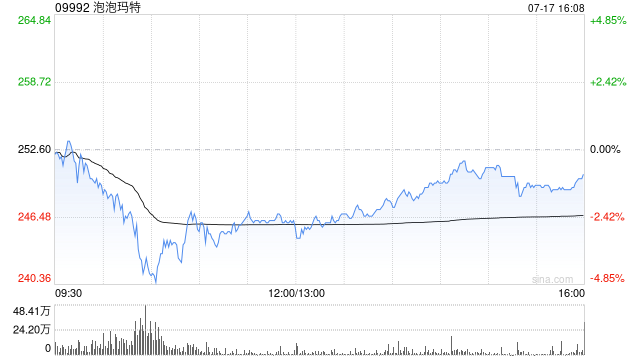

海通国际发布研报称,维持泡泡玛特(09992)预测2025年35倍市盈率估值,对应目标市值4,219亿元,上调目标价60%至316.7港元;维持“优于大市”评级。该行指泡泡玛特今年上半年业绩超预期,认为公司业绩同比大幅增长主要源于:泡泡玛特旗下IP全球认可度提升,多样化的产品品类促进各区域收入高速增长;海外收入占比持续提升,收入结构变化对毛利率和净利率均产生积极影响,同时规模效应提升;产品成本持续优化,费用管控加强,提升盈利能力。

海通国际表示,展望未来,泡泡玛特从早期依赖MOLLY单个IP产品,到PUCKY、DIMOO、SKULLPANDA先后崛起,再到近期THEMONSTERS、CRYBABY接棒,泡泡玛特旗下IP全球认可度不断提升,多个国家均出现供不应求的现象。公司对IP的长期营运能力已经得到充分验证,依赖少数IP的风险不断下降,业绩可持续性有较高保障。

参考泡泡玛特上半年盈喜,海通国际预计该公司2025至2027年各年收入分别为351亿、535亿及691亿元(原为242亿、335亿及423亿元),同比各增长169%、53%及29%;

经调净利各为112亿、178亿及238亿元(原为70.1亿、99.1亿及128.3亿元),同比各增长229%、58%及34%;

经调整净利润率各32%、33.2%及34.4%(原为28.9%、29.6%及30.3%)。

相关阅读

海通国际:泡泡玛特高增

2025-07-17 19:03:01

中银国际:升腾讯音乐-

2025-07-17 17:51:01

2025暑期档电影:截至17日

2025-07-17 17:27:01

如何评估汽车动力?力帆

2025-07-17 17:15:15

SK海力士大跌近9%!高盛三

2025-07-17 16:39:20

如何判断房屋的整体状况

2025-07-17 15:15:21

中信证券 | 资本市场服务

2025-07-17 15:03:39

敏实集团午前涨超3% 机构

2025-07-17 14:39:01

如何判断房产项目的整体

2025-07-17 14:27:02

银行柜面服务和自助设备

2025-07-17 14:15:36