来源:湖畔新言

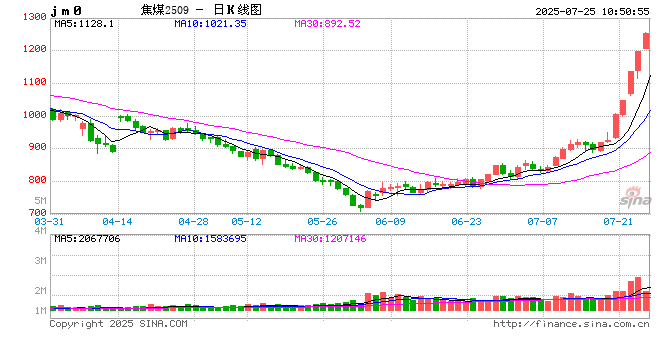

近日,“反内卷”风潮叠加国家能源局发布通知严查煤炭超产,煤炭价格波动加剧。7月以来,焦煤期货主力累计上涨45%;焦炭期货主力累计上涨25%;动力煤现货亦小幅上涨。

由于煤炭的缘故,多头资金亦关注到了部分以煤炭为原料的化工品。我们认为,煤炭对化工品的影响暂时还是体现在成本抬升,生产利润的压缩,而非原料供应短缺。

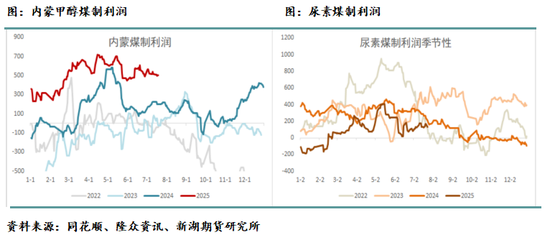

上市的化工品里,甲醇和尿素被认为是煤化工的代表。70%左右的甲醇和尿素产能来自煤头装置。目前,甲醇的生产利润非常丰厚,即使煤价上涨,也不会影响甲醇开工。但由于甲醇煤制占比非常高。当炒作煤价话题时,资金首选甲醇。尿素煤制装置目前处于小幅盈利状况。煤价上涨,暂时也不会影响开工。而且尿素由于是农需物资,价格受政策调控影响大。一旦价格涨幅过大,出口端可能受到限制,因此尿素不如甲醇受到多头资金青睐。

其余化工品,首先看聚烯烃。PE产能中约21%是CTO或者MTO装置;PP产能中约23%是CTO和MTO装置。但是PE和PP的煤化工企业大多是诸如神华和中煤这样的大型央企或地方国有企业。这些企业自有煤矿,原料成本非常低廉。只要不是煤炭供应短缺,煤价的上涨难以影响PE和PP的生产。PE装置中煤无法完全自给自足的只有宝丰的290万吨装置,占其总产能的比例为7.7%。PP装置中煤无法完全自给自足的只有宝丰260万吨装置以及青海盐湖16万吨装置,占其总产能的比例为5.8%。宝丰的煤虽然无法完全自给自足,但由于其工艺先进,单耗低,因此生产成本也非常低廉。青海盐湖的PP装置则长期停车。另外,最近上市的新品种丙烯,由于运输困难,离销区较远的西北煤化工企业一般都为丙烯配备了下游装置,丙烯外卖量极少,都在企业内部消化,影响不大。

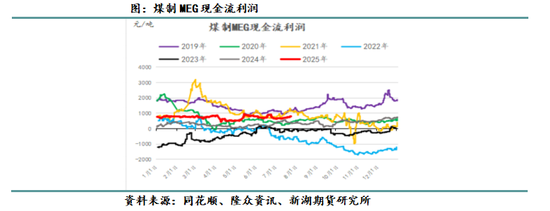

乙二醇煤头装置占比大约31.5%。乙二醇煤制装置负荷对生产利润较为敏感,但目前利润不错,煤价上涨不会影响其开工。

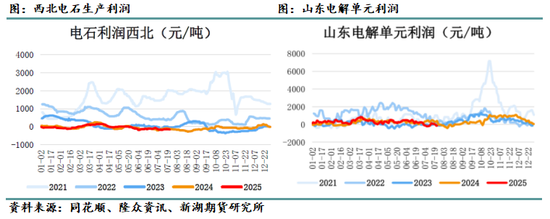

煤对氯碱产业链的影响较为复杂:首先,电力成本占PVC和烧碱成本的比例非常高。PVC生产主要分为电石法和乙烯法。电石法占比在70%以上。电石法中使用的原料电石在生产中需要大量耗电。电力成本占电石法PVC生产成本的55%。PVC产能中约一半使用自备电厂。烧碱生产过程中在电解盐时耗电量巨大。电力成本占烧碱生产成本的比例同样为55%。烧碱产能中约60%使用自备电厂。其次,兰炭(焦炭中的一种)是生产电石的重要原料,而电石是生产PVC的重要原料。目前无论是电石的生产利润还是电解单元利润都较低。如果后期煤价大幅上行,可能导致利润继续压缩,从而对PVC和烧碱的开工产生负面影响。

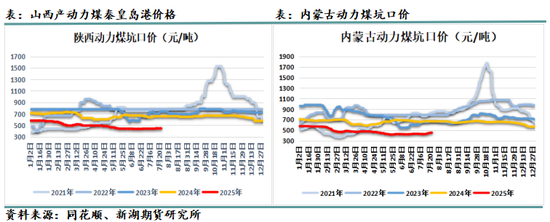

目前,尽管焦煤和焦炭的期货价格大幅拉涨,但动力煤现货较为平稳,对煤化工生产利润以及负荷并未造成显著影响。但后期如果动力煤价格也暴涨,那么首先可能影响PVC和烧碱的生产,其次是尿素。这只是基于现货层面的分析。目前期货做多热情高涨,多头资金已经开始进入化工品。由于甲醇煤制产能比例最大,且价格受政策调控影响小,因此容易成为拉涨的首要目标。另外,反内卷的本质就是涨价,哪个价格低就涨哪个。PVC由于绝对价格低已经先涨了。聚烯烃之前的跳空缺口一直未能补上,我们认为其也可能成为资金挑选的目标。

新湖期货研究所

相关阅读

新湖化工专题:煤价上涨

2025-07-25 10:51:21

拐点到了?医疗继续涨!

2025-07-25 10:27:15

明日!世界AI大会!高层将

2025-07-25 10:15:15

理想i8还没试驾就被拉踩不

2025-07-25 10:03:01

资产配置中核心资产重要

2025-07-25 09:27:32

开拓药业-B获KT Internation

2025-07-25 09:15:01

几次日内拉锯后原油终于

2025-07-25 09:03:02

特朗普关税协议最新“三

2025-07-25 08:03:02

特朗普:非常荣幸参观美

2025-07-25 07:51:33

期货沉淀资金总量创历史

2025-07-25 07:15:01