在房产交易中,房产赠与是一种常见的产权转移方式。对于受赠人而言,了解在接受房产赠与时需要缴纳的税费至关重要。下面将详细介绍房产赠与受赠人需承担的各类税费。

首先是契税。根据相关规定,受赠人接受房产赠与时,需要按照一定比例缴纳契税。通常情况下,契税的税率为3% - 5%,具体的税率会因地区而异。例如,在某些地区可能执行3%的税率,而在其他地区可能会根据当地政策调整为4%或5%。计算公式为:应纳税额 = 房屋评估价值 × 契税税率。假设一套房屋的评估价值为100万元,当地契税税率为3%,那么受赠人需要缴纳的契税就是100万 × 3% = 3万元。

其次是印花税。印花税是对经济活动和经济交往中设立、领受具有法律效力的凭证的行为所征收的一种税。在房产赠与中,受赠人需要缴纳产权转移书据印花税,税率为0.05%。同样以评估价值100万元的房屋为例,印花税应纳税额 = 100万 × 0.05% = 500元。

除了上述两种主要税费外,在一些特殊情况下,受赠人可能还需要缴纳个人所得税。不过,根据相关政策,如果房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;或者房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;又或者房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人,对当事双方不征收个人所得税。若不符合上述情形,受赠人需要按照“偶然所得”项目缴纳个人所得税,税率为20%。

为了更清晰地展示各项税费情况,以下是一个简单的表格:

税费种类 税率 计算公式 特殊情况说明 契税 3% - 5%(因地区而异) 应纳税额 = 房屋评估价值 × 契税税率 无 印花税 0.05% 应纳税额 = 房屋评估价值 × 0.05% 无 个人所得税 20% 应纳税额 = 房屋评估价值 × 20% 符合特定亲属关系或抚养赡养关系等情况不征收受赠人在接受房产赠与时,务必了解当地的具体税费政策,并按照规定及时、准确地缴纳相关税费,以确保房产赠与手续的顺利办理。同时,建议在办理房产赠与手续前,咨询当地的税务部门或专业的房产中介机构,获取更详细和准确的信息。

相关阅读

房产赠与的受赠人需缴纳

2025-07-31 10:03:01

新能源汽车出口趋势对投

2025-07-31 09:39:01

房产拍卖的成交价格异议

2025-07-31 09:15:02

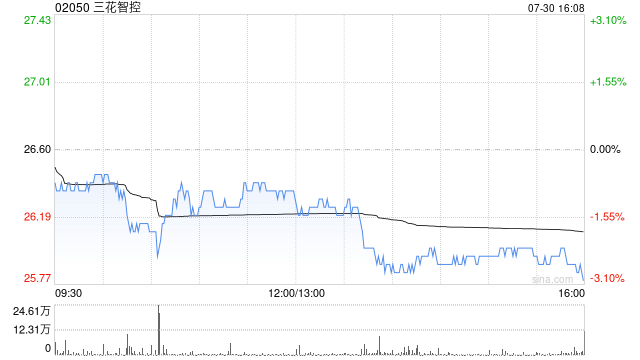

三花智控拟聘用天健国际

2025-07-31 08:51:36

外盘头条:美联储维持利

2025-07-31 08:03:36

周三热门中概股多数下跌

2025-07-31 07:51:39

美联储维持利率不变但出

2025-07-31 07:15:37

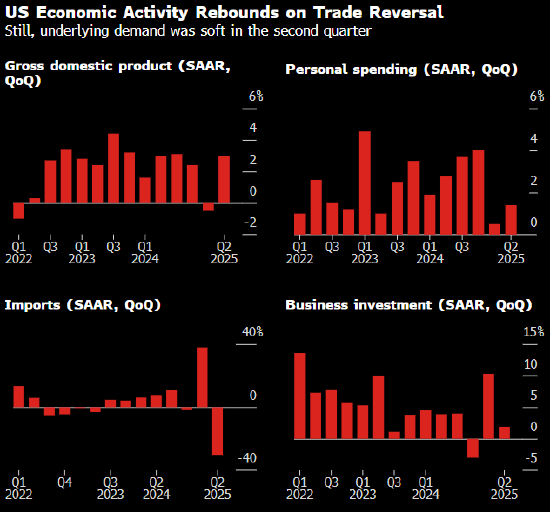

美国上半年经济增速放缓

2025-07-31 06:39:02

Meta营收超预期且上调业绩

2025-07-31 06:15:36

7月30日增减持汇总:暂无

2025-07-31 05:51:01