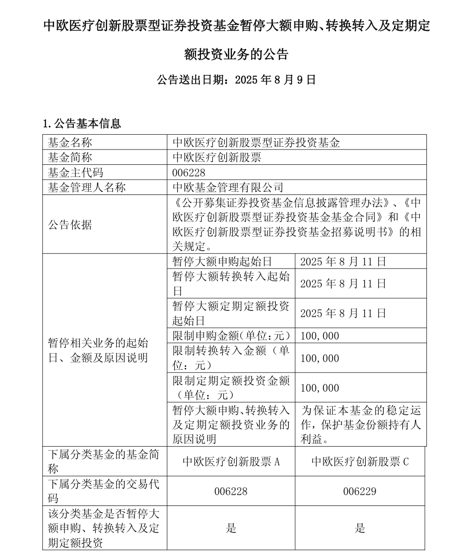

(来源:专业养猪网)

近期,生猪市场呈现出多维度的复杂态势。从供应端来看,规模企业与散户的出栏策略和存栏量变化相互交织,前期产能释放的后续影响仍在持续发酵,叠加二次育肥行为的波动,共同塑造了供应层面的动态格局。

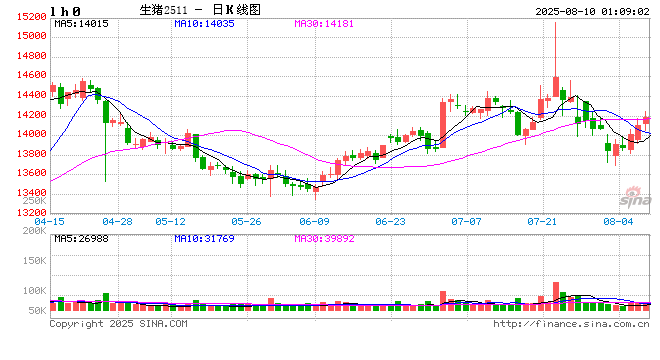

活猪及猪肉价格走势

1、活猪及猪肉价格

根据农业农村部及历史监测数据,2025年6月我国生猪及猪肉市场延续“供强需弱”格局。具体来看,活猪均价为14.66元/公斤,环比下跌2.32%,同比降幅扩大至19.22%,价格水平已逼近2021年低位,并回落至2018年8月水平,仅高于2019年非洲猪瘟爆发初期;从年内趋势看,活

猪价格自1月17.22元/公斤起持续波动下行,5月降至15.01元/公斤后,6月因二季度产能调控见效、供给逐步释放而延续降势,反映出当前市场供应压力较去年同期明显增加。同期,猪肉零售均价为25.29元/公斤,环比微降1.90%,同比下跌10.66%,为近三年同期最低水平;其价格走势在2025年1-4月稳步回落(1月27.82元/公斤→4月25.49元/公斤)

三大矛盾击穿行业防线

(1) 供需错位——过剩供给撞上疲软需求

供应洪流难挡: 1-5月屠宰量同比激增12.8%,仅5月就达3216万头,同比增幅超20%;

母猪存栏高悬: 能繁母猪存栏稳定在4043万头高位,超正常保有量3.7%,为未来供应埋雷;

需求一蹶不振: 高温加消费低迷,走货明显放缓,下游承接无力。

(2) 心态崩溃——恐慌情绪蔓延全场

看跌阵营猛增: 养殖企业看跌比例从26%飙升至42%,看涨比例锐减至29%,市场信心跌至冰点;

二次育肥几乎绝迹: 头部企业停止供应育肥客户,育肥比例从4月18%暴跌至6月4%,投机需求消失殆尽。

三、企业殊死突围:转型阵痛与求生挣扎

行业寒冬中,龙头企业自救策略迥异:

牧原股份: “壮士断腕”收缩能繁母猪至343万头,同时逆势增销,6月销量暴涨58.35%,屠宰业务自销占比超30%,艰难平衡产销;

温氏股份: 销量连月下跌收缩战线,同时抛售仔猪(占比10.1%)保现金流;

正邦科技: 靠仔猪“输血”,仔猪销售占比超52%,销量同比暴增186%,但盈利仍无解;

中小散户: 持续淘汰退出,资金链断裂风险陡增。

业内专家与养殖企业普遍预测:短期难脱泥潭: 产能压力巨大,若无疫情等外力,三季度猪价或继续低位震荡.

相关阅读

血崩!猪价跌近6元区间,

2025-08-10 01:15:02

这家券商的赔本生意:1

2025-08-09 23:39:01

时隔4年,葛兰再限购

2025-08-09 23:27:40

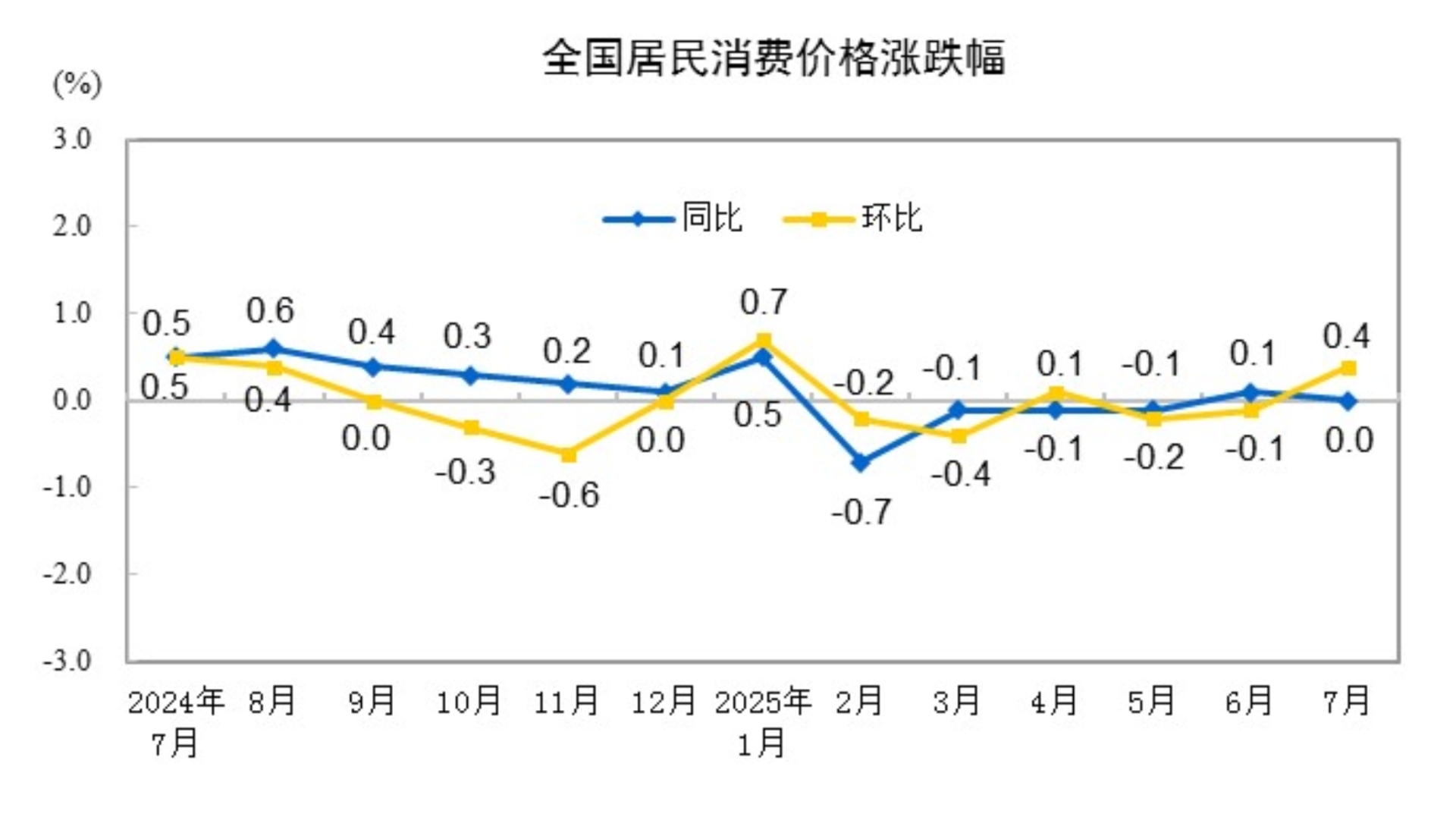

7月PPI环比下降0.2%,为3月

2025-08-09 22:27:02

京东何晓冬:打造机器人

2025-08-09 19:03:01

唐山钢坯盈利200元,限产

2025-08-09 18:51:01

这是高盛顶尖交易员对本

2025-08-09 18:27:24

汽车的智能化程度对用户

2025-08-09 17:03:41

房产投资的基本风险有哪

2025-08-09 16:51:17

过度包装!同泰基金被官

2025-08-09 15:39:25