2025-08-11 18:15

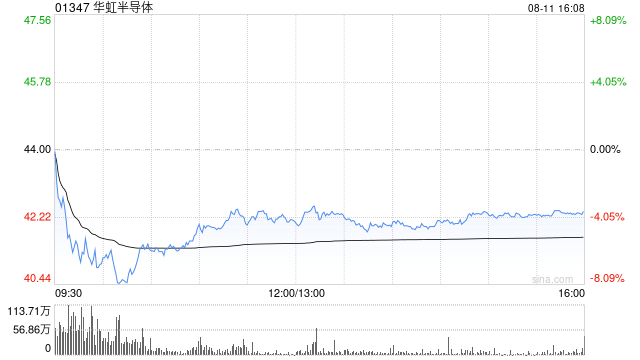

大和发布研报称,基于毛利率提升,下调华虹半导体(01347)2025至2026年营运层面亏损预测,然而,近期股价上涨可能已反映这些正面催化因素,因此该行将12个月目标价从35港元上调至42港元,但将评级从“跑赢大市”下调至“持有”。

该行称华虹第二季度业绩表现喜忧参半。当中,收入符合市场预期,但得益于毛利率显著改善,毛利大幅超出预期。净利润则较该行及市场预期分别低65%及38%。该行预计华虹将受益于2025年下半年的正面定价趋势及需求回升,加之Fab9厂房(12英寸晶圆)产能扩张,进一步巩固该行对其长期结构性前景的乐观看法。

分享至:

文章来源:

未知

相关阅读

大和:降华虹半导体评级

2025-08-11 18:15:01

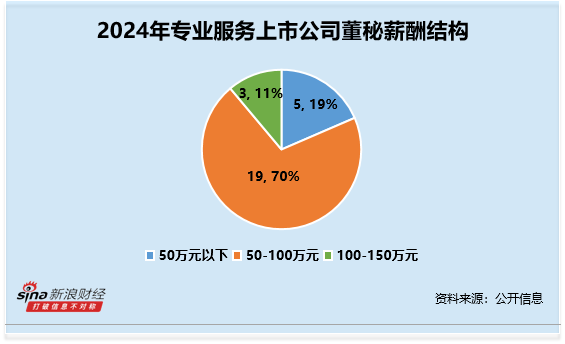

专业服务行业董秘观察:

2025-08-11 18:03:02

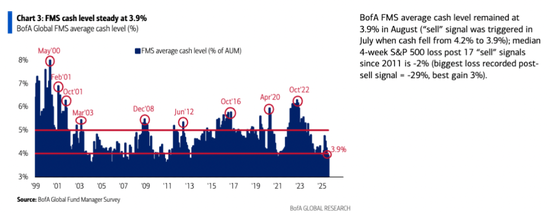

“著名反指”美银调查:

2025-08-11 17:39:27

云内动力财报造假被严惩

2025-08-11 17:27:42

汽车的电动窗设计如何提

2025-08-11 16:51:24

如何评估租赁物业的市场

2025-08-11 16:27:25

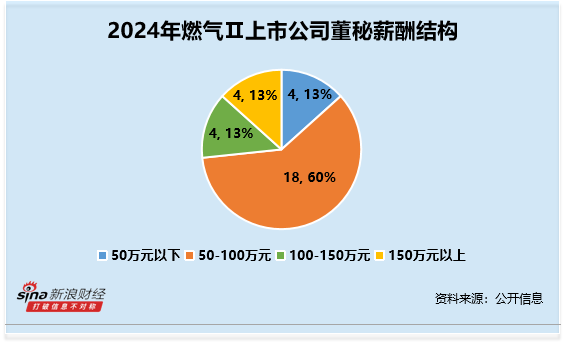

燃气行业董秘观察:胜通

2025-08-11 16:15:27

如何判断汽车的行驶记录

2025-08-11 16:03:01

房屋估值主要依据哪些市

2025-08-11 15:51:17

泰国东北部降雨覆盖率达

2025-08-11 15:27:18