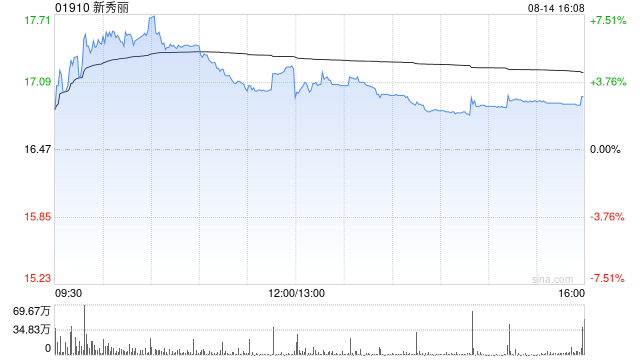

里昂发布研报称,将新秀丽(01910)目标价从22港元下调至21港元,基于未来12个月市盈率13倍不变计,对应2025至2027年净利润年均复合增长率13.6%的预测。该行维持予其“高度确信跑赢大市”评级,因估值不高、连续改善潜力及双重上市机会。

新秀丽2025年第二季度固定汇率销售同比跌5.8%,符该行预期,但列账销售额同比降4.8%,因外汇顺风而优于该行预期。里昂预计,相较公司今年上半年销售额下降6%,下半年销售额同比料降4%,受外汇变动及价格上调支持。管理层可能保护下半年毛利率按半年稳定。

报告又预计,下半年新秀丽调整后EBITDA利润率因成本节约,按半年上升20个基点至16.4%。该行对2025至2027年销售额、毛利预测基本不变,但因股票支付影响导致税率上升,2025至2027年净利润预测分别下调5%至7%。里昂表示,新秀丽管理层指引第三季及下半年净销售额将续改善,尽管第四季能见度低;里昂预计非美国地区、外汇及价格上调将支持列账销售额。

相关阅读

里昂:降新秀丽目标价至

2025-08-14 18:51:26

游戏公司股东减持观察:

2025-08-14 17:51:02

红旗连锁上半年营收下降

2025-08-14 17:39:20

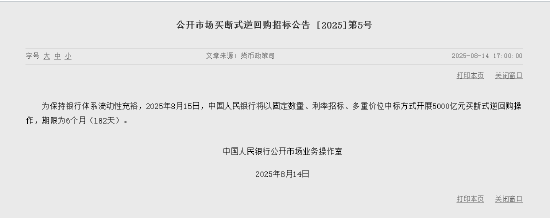

央行:将开展5000亿元买断

2025-08-14 17:27:44

汽车的保养方法与维护成

2025-08-14 17:03:43

吉利汽车上半年营收首次

2025-08-14 16:39:18

房屋买卖中如何进行产权

2025-08-14 16:27:01

如何应对汽车保养中的突

2025-08-14 16:03:44

汽车的四轮定位与悬挂系

2025-08-14 15:51:01

如何有效降低汽车的养护

2025-08-14 15:39:44