2025-03-17 17:51

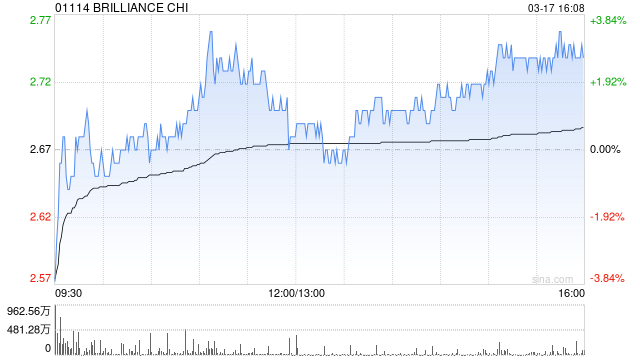

摩根士丹利发布研报称,维持华晨中国(01114)“增持”评级,目标价5.5港元。该行称,华晨中国发盈警,仍略好于市场已调低的预期。公司料去年除税后溢利同比大减约60%,主要受联营公司华晨宝马汽车业绩下滑,以及期内附属公司已付股息预扣税约14.74亿元人民币影响。这意味着华晨去年净利润约为31亿元人民币,相当于2024年下半年净利润约16亿元人民币。基于隐含溢利及公司派息指引,该行维持公司2024财政年度每股30至50港仙的经常性股息派发预期。

分享至:

文章来源:

未知

相关阅读

大摩:维持华晨中国“增

2025-03-17 17:51:04

黄金图谱|金价较年初涨

2025-03-17 16:27:01

A股600亿元市值公司,重大

2025-03-17 16:03:05

美关税政策带来三大恶果

2025-03-17 15:15:07

美银证券:重申理想汽车

2025-03-17 13:51:02

中信证券:首予国药控股

2025-03-17 12:15:07

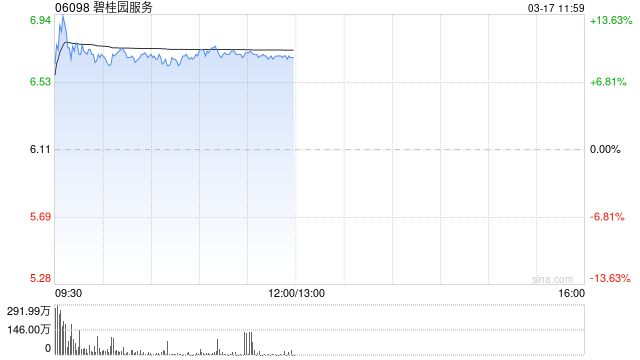

物管股早盘涨幅居前 碧桂

2025-03-17 12:03:04

上周ETF资金流出榜单:深

2025-03-17 10:51:03

【盘前三分钟】3月17日E

2025-03-17 10:39:09

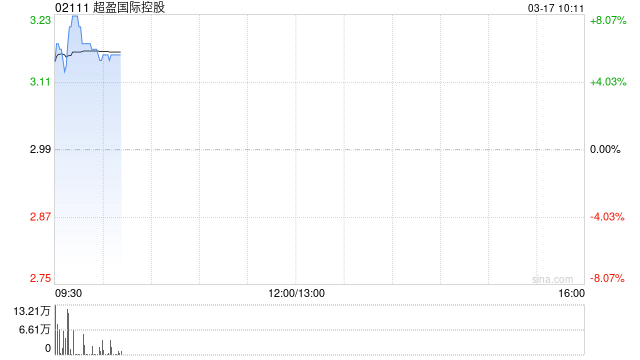

超盈国际控股盈喜高开逾

2025-03-17 10:27:03