2025-06-11 18:03

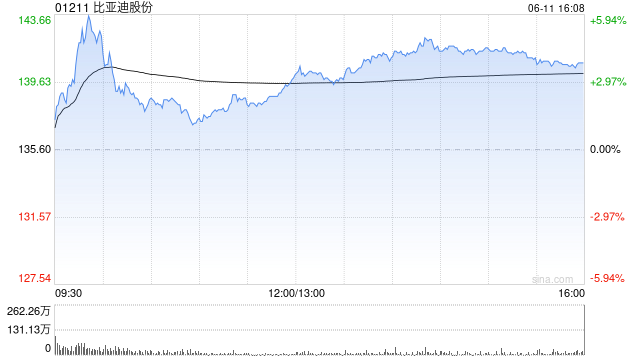

招商证券发布研报称,比亚迪股份(01211)5月海外销量大增至8.9万辆,管理层预计出口销量逐月提升,有望超预期达到100万辆以上,超出原先指引的82万辆。公司对出海信心非常强,整体进入爆发期,海外售价相对稳定,该行维持目标价170港元(拆股后),予“增持”评级。

另外,管理层预期中国新能源汽车长期渗透率可达80%、甚至90%,目标成为全球汽车公司,长期年销量目标达1,000万辆。该行指,近期公司出海增长超预期,高端车产强劲增长,以及碳酸锂成本下降,建议长线趁低吸纳。

分享至:

文章来源:

未知

相关阅读

招商证券:建议长线趁低

2025-06-11 18:03:14

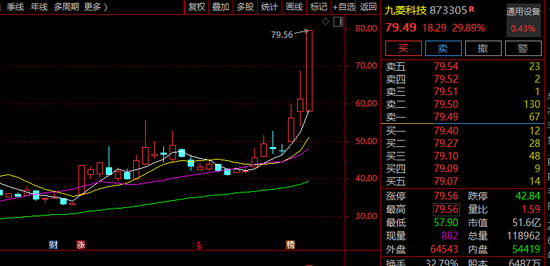

尾盘,突然直线涨停!

2025-06-11 17:27:22

信评机构一季度“成绩单

2025-06-11 16:51:01

进行基差交易的原因是什

2025-06-11 16:15:02

如何处理西安三险一金缴

2025-06-11 16:03:11

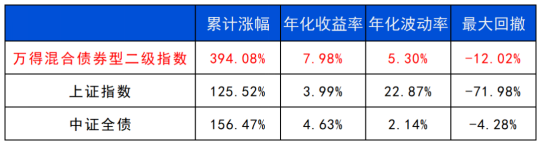

长城基金:多元资产配置

2025-06-11 15:27:01

为什么银行要推行无纸化

2025-06-11 14:51:11

如何核算买车险利率?买

2025-06-11 14:39:02

如何处理手机查统筹相关

2025-06-11 14:15:02

游客在景区遭水枪射伤眼

2025-06-11 13:27:01