2025-07-07 20:15

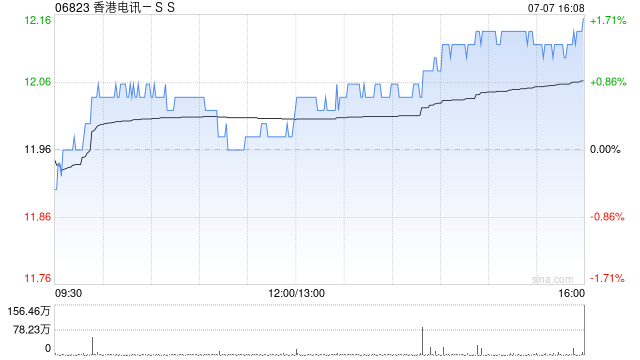

摩根士丹利发布研报称,上调香港电讯-SS(06823)目标价13%,从11.5港元升至13港元,主要原因是HIBOR降低的潜在顺风优势,以及竞争环境平稳。维持“增持”评级。另外,大摩上调母公司电讯盈科(00008)目标价13%,从4.5港元升至5.1港元,维持“与大市同步”评级,对该公司的预测主要因香港电讯的新估值。

大摩预计香港电讯2025年上半年每股股息增长6%,上调对该公司2025年股息预测2.2%。香港电讯整体回报年初至今增长30%。大摩再次强调有三个因素影响该公司股价:每股股息调整方向、美国国债收益率走势、收益率利差(spread)。以目前股价计算,270个基点的股息率利差已是过去十年来的最低水平,大摩认为其上涨空间有限,对该公司的目标价预测体现出目标股息率为6.5%。

分享至:

文章来源:

未知

相关阅读

大摩:上调香港电讯-SS目

2025-07-07 20:15:13

花旗:升绿茶集团目标价

2025-07-07 19:27:18

【黑色基差】期价迅猛反

2025-07-07 18:27:03

如何分析企业收购行为及

2025-07-07 17:15:02

西陇科学维权已有胜诉案

2025-07-07 16:39:01

为什么银行理财产品要设

2025-07-07 16:27:13

为何期货持仓量会减少?

2025-07-07 14:39:29

三一重工,香港上市反馈

2025-07-07 14:27:02

如何思考锌现货价格更高

2025-07-07 14:15:13

如何选择车险产品?选择

2025-07-07 13:39:13